Cette partie du site vise à mieux cerner les éléments de cartographie de

la controverse sur lesquels nous nous sommes penchés. Y seront notamment

répertoriés les résultats que nous avons obtenus mais aussi les problèmes que

nous avons rencontrés de façon à ce que le lecteur ne rencontre pas les mêmes

difficultés s’il voulait approfondir encore le sujet.

Cartographie des sites

Il est clair qu’aujourd’hui la majorité des informations tacites que l’on peut

trouver proviennent d’internet. Pour mieux les synthétiser, une cartographie des

sites internet peut être utile. A priori nous pensions qu’il s’agirait là du

meilleur moyen de cerner rapidement quels sont les acteurs et quelles sont leurs

fonctions.

Nous avons utilisé pour ce faire le site issue crawler et l’outil de

cartographie Navi Crawler qui présente l’avantage de ne pas avoir à attendre le

traitement des données. Néanmoins ce dernier a donné très peu de résultats

pouvant être interprétés et nous avons donc choisi de garder uniquement les

cartographies d’Issue Crawler.

La première difficulté que nous avons rencontrée consiste au fait que l’outil de

cartographie navigue toujours à partir des pages d’accueil des sites

c'est-à-dire que nous ne pouvions pas partir de pages concernant spécifiquement

notre sujet. Cela était d’autant plus contraignant que pour la cartographie, il

nous fallait utiliser des sites contenant un nombre très important de pages

comme c’est le cas de celui de la banque de France, de la BCE ou de n’importe

quel ministère ou agence de notation. Pour parvenir à recentrer la cartographie

sur notre sujet, il a donc été nécessaire de toujours ajouter des sites qui

traitaient spécifiquement de notre controverse comme c’est le cas de l’IASB

(International Accounting Standard Board) qui a créé les normes IFRS ou de la

FASB, son équivalent américain.

Cela n’a pas éliminé pour autant les problèmes étant donné que les sites renvoyaient systématiquement à des sites importants qui nous écartaient du sujet. Il faudra alors, en interprétant les résultats, essayer de se concentrer sur la partie qui concerne explicitement notre problème.

Résultats et interprétations

Parmi les cartographies que nous avons effectuées, voici celles qui sont

suffisamment pertinentes. Nous avons dans un premier temps essayé de voir les

relations qui existent entre les organismes de régulation et les gouvernements.

Nous avons donc mis deux des sites des organismes de régulation et de

contrôle financiers:

-

la BIS (bank for international

settlements) dont les objectifs sont

indiqués sur son site et sont entre autres de:

o

Promouvoir la discussion entre les banques centrales et la communauté financière

à propos de la politique à adopter.

o

Etre un centre de recherche sur l’économie et la finance.

-

La FASB (financial accounting standard board) qui s’occupe de la régulation et

l’introduction de normes financières aux Etats-Unis.

Nous avons également ajouté des organismes étatiques ou institutionnels comme l’union européenne (ec.europa.eu), l’OCDE (Organisation de coopération et de développement économiques) et les Etats-Unis (usa.gov).

Ce fait, ajouté à la cartographie, nous amène donc à penser que la communication

entre les différentes sphères institutionnelles reste peu développée. Ceci

coïncide de plus avec la politique de l’autruche qu’a utilisée l’IASB

(équivalent européen de la FASB) dans le contexte de la crise que nous avons mis

en valeur dans la partie « normes sectorielles et fair value ». En conclusion,

les institutions communiquent peu par internet et il faudra donc regarder sur

d’autres supports comme la presse. On a en effet retrouvé un nombre important

d’articles de journaux dans lesquels les représentants politiques s’exprimaient

sur la crise afin de convaincre le grand public.

Nous avons ensuite essayé de déterminer les liens qui existaient entre la sphère

américaine et la sphère européenne. Dans l’idéal il aurait fallu essayer de

relier les banques américaines et européennes mais, nous avons obtenu des liens

sans beaucoup de rapport avec la controverse. La seconde solution consiste donc

à relier les sites américains et européens propres à la controverse. Nous avons

déjà bien entendu la FASB : le bureau de régulation américain et l’IASB dont

l’UE s’est largement inspiré pour ses normes. Nous avons aussi ajouté

l’International Organization of Securities Commission qui s’occupe de la

régulation et la promotion des marchés financiers se définissant eux-mêmes

ainsi :

“The member agencies currently assembled together in the International

Organization of Securities Commissions have resolved, through its permanent

structures:

-

to cooperate together to promote high standards of regulation in order to

maintain just, efficient and sound markets;

-

to exchange information on their respective experiences in order to promote

the development of domestic markets;

-

to unite their efforts to establish standards and an effective surveillance

of international securities transactions;

-

to provide mutual assistance to promote the integrity of the markets by a

rigorous application of the standards and by effective enforcement against

offenses.”

Nous avons aussi intégrer le site de la SEC (US securities and exchange commision) dont le but est de maintenir des marchés justes et équitables. (« fair markets »). Enfin nous voulions voir ce que nous pouvions tirer de l’avis des comptables et avons donc rajouté le site de l’AICPA (American Institute of Certified Public Accountant). Voilà ce que nous avons obtenu

Cartographie des régulateurs et grands acteurs américains

et européens. On distingue bien que les deux sphères correspondant aux deux

lieux mais aussi aux deux visions des normes prudentielles et comptables restent

peu reliées.

Outre le fait que l’on retrouve encore (et toujours) des sites institutionnels

qui bloquent les autres liens par leur taille importante, on note très nettement

que l’on obtient deux sphères très distinctes : la première correspond à une

réflexion plutôt européenne car l’IASB a rédigé les normes IFRS qui ont été

adoptées comme telles par l’UE et la seconde est plutôt américaine avec la FASB.

On montre alors que ce sont vraiment deux groupes qui communiquent peu entre

eux. On a d’ailleurs pu vérifier ce fait au cours de la controverse : depuis le

G7 de 1999 et la volonté de créer un contexte et des normes financières

globales, peu de grandes décisions communes ont transparu entre la sphère

anglo-saxonne et la sphère européenne. En particulier, pendant la crise, aucune

modification des normes IFRS n’était prévue et les régulateurs essayaient de les

éviter ; en revanche, la FASB a fait quelques changements qui ont été suivis

plus tardivement (mais non concertés) par l’UE. En particulier, il existe dans

les normes FAS trois niveaux de cotation de la fair value alors que cela n’est

pas le cas pour les normes IFRS.

Finalement, la cartographie des sites internet aura permis de mettre en évidence ou d’appuyer certains éléments de la controverse. Néanmoins, on n’a pas pu se baser sur celles-ci pour obtenir des éléments amenant à des points de vue précis. En effet, cette controverse est surtout question d’économistes qui préfèrent utiliser les publications mais aussi et surtout les articles de journaux et les débats. Nous avons donc, au cours de nos recherches, privilégié cet angle d’attaque et avons essayé de cartographier un peu mieux l’évolution de ces articles au cours du temps.

Cartographie des publications et recherche quantitative.

Utilité d’une telle cartographie

Nous avons vu que pour notre controverse la cartographie des sites donnait lieu

à des résultats mais l’apport de ceux-ci était tout de même un peu décevant.

Nous avons donc décidé d’utiliser une autre approche cartographique pour trouver

nos réponses ; il s’agit de la quantification du nombre d’articles répondant à

une recherche.

Cette méthode nous a semblé avec le

recul plus intéressante que la première car notre sujet traite en partie de la

crise de la fin des années 2000 et que celle-ci a fait couler beaucoup d’encre

sur des sujets divers et variés. Cette cartographie a donc pour but de voir

quels sujets sont vraiment les plus discutés et nous a donc permis de concentrer

nos efforts pour être plus efficaces.

Pour mener à bien cela, il nous fallait choisir les moteurs de recherche à utiliser. Sous web of knowledge, nous avons eu peu de résultats et ils n’étaient donc pas suffisamment nombreux pour donner lieu à une interprétation. De plus, nous voulions avoir des articles d’économistes, nous avons donc choisi de travailler sous Scopus ponctué de quelques recherches google.

Scopus est une des plus grandes bases de données de citations et de résumés issus de recherches bibliographiques et de sites Internet de qualité. Elle a été conçue pour apporter aux scientifiques l’information qu’ils recherchent.

Mise à jour quotidienne, Scopus comprend:

- près de 18 000 revues validées par les pairs publiées par plus de 5 000 éditeurs internationaux

- plus de 1200 revues en «Open Access»

- plus de 600 publications commerciales

- 350 "book series"

- plus de 3,6 millions de compte-rendus de conférences

- 38 millions de données dont :

o 19 millions de données avec leurs références depuis 1996

o 19 millions de données pré 1996, remontant à 1823 (dont The Lancet) - Contenus de plus de 435 millions de pages Internet scientifiques

- 23 millions de brevets de 5 bureaux internationaux

- Liens vers des articles en version plein texte et d’autres ressources bibliographiques

- Outils innovants qui affichent clairement et affinent les résultats des recherches

- Alertes et fils RSS pour recevoir les derniers articles correspondants à vos recherches ou de vos auteurs favoris

Pour pouvoir mesurer l’évolution de ce qui nous intéressait, nous centrions les

recherches sur une année et recommencions sur une large période. On pouvait

enfin tracer l’évolution du sujet en fonction du temps tout comme son importance

relativement à d’autres.

Les résultats et graphiques qui suivent représentent en abscisse l’année considérée et en ordonnée le nombre de réponses correspondant à la recherche qui est indiquée comme nom de courbe. Pour scopus, nous avons restreint les recherches en désactivant les sujets sans rapport avec la finance.

Mise en évidence de certains points concernant les acteurs

Etude préliminaire

Notre problématique pourrait être reformulée sous la forme : quelle influence a

eu la nouvelle régulation sur la crise financière ? Il nous a donc semblé

intéressant dans un premier lieu de confronter les associations de mots qui se

rapprochent de « régulation » et « crise ». Pour obtenir un premier aperçu, nous

avons utilisé google.

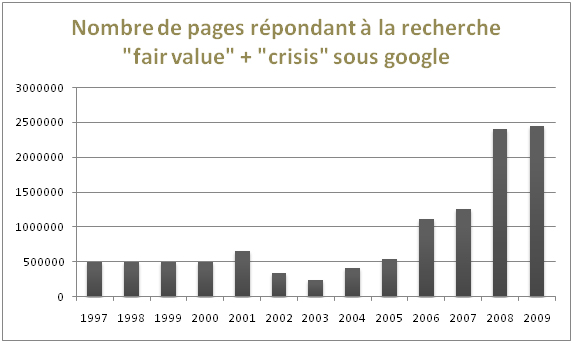

La première recherche concerne plus particulièrement le monde anglo-saxon car

les deux mots sont anglais alors que la deuxième vise les pages françaises. Sans

surprise, le nombre de pages anglaises surpasse allègrement celui de leurs

consœurs françaises (rapport 50). En effet, la finance se fait pour beaucoup en

anglais et de toute façon la part anglaise d’internet est bien plus importante.

Il ne faudra donc pas oublier de vérifier que nos recherches journalistiques en

français représentent bien les points débattus à l’international.

On note aussi la variation du nombre de recherches au cours du temps. Alors que les normes comptables et prudentielles existent depuis bien avant la crise, on remarque que personne ne s’en inquiétait avant la fin des années 2000. Il semble donc que quand tout va bien, il n’y ait rien à reprocher à ces normes et qu’il faille plutôt recentrer la controverse sur les années de crise. Il sera aussi nécessaire d’étudier l’évolution des acteurs entre l’avant-crise (où on peut supposer qu’ils seront pour la fair value et les normes IFRS) et la crise (pendant laquelle leur point de vue a peut-être changé).

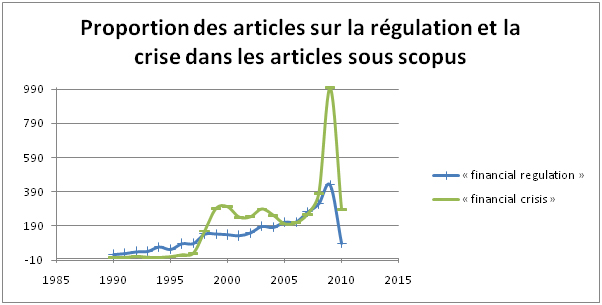

Régulation et crise

Afin d’entrer plus dans le détail des choses, on peut aussi regarder la manière dont les termes « régulation » et « crise » interagissent et voir la proportion que l’un peut avoir par rapport à l’autre. Pour avoir plus de pertinence, nous allons cette fois utiliser scopus où seuls les articles sont répertoriés.

On remarque alors que les pics sont contemporains ce qui conforte l’idée que

nous nous étions faite sur google comme quoi la régulation n’est controversée

qu’en cas de crise. Nous remarquons aussi qu’au sein des articles, la crise est

relativement souvent associée à régulation. En effet, nous ne trouvons au

maximum qu’un rapport de 2 entre les deux et il semble donc que pour les

spécialistes la controverse a vraiment lieu d’être : la régulation semble avoir

eu un rôle important dans la crise. C’est pour cela que nous nous attacherons à

développer plus précisément le point de vue des régulateurs comme l’IASB, la

FASB ou le BIS. Ce fait contraste avec les causes de la crise que l’on pourrait

retrouver au sein de la presse grand public où c’est essentiellement le

comportement des acteurs financiers qui est mis en cause.

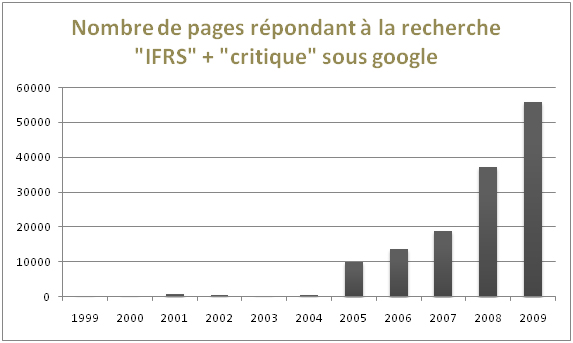

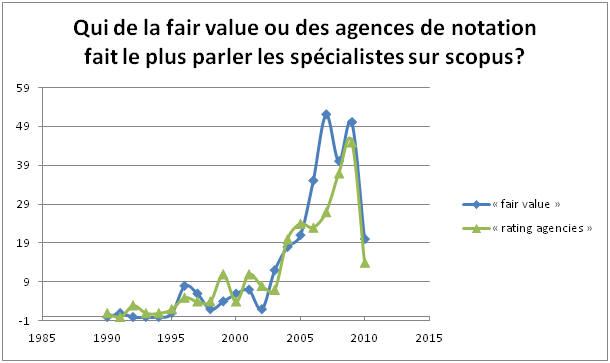

Comparaison avec les agences de notation.

Nous avons donc mis en évidence que la régulation était importante mais, pour

pouvoir mieux connaître son ampleur dans la controverse, nous allons la comparer

à un autre élément qui a été très controversé : les agences de notation.

Celles-ci sont souvent montrées du doigt en cas de problème et cela a été le cas

pendant la crise tout comme plus récemment avec les difficultés de la zone euro.

Il serait intéressant de voir si les spécialistes sont aussi perplexes vis-à-vis

de la fair value. Pour cela, il n’y qu’à mesurer sous scopus.

Comparaison entre méthode mark-to-market (fair value) et méthode mark-to-model

Au cours de l’étude de la controverse, il est ressorti que les partisans des

normes comptables actuelles prônaient la méthode mark-to-market qui consiste à

lire la valeur comptable d’un actif sur le marché alors que ses opposants

voulaient utiliser les modèles numériques ou le coût historique amorti. Il

serait donc utile de voir quand est-ce que ces deux méthodes ont fait parler

d’elles et d’évaluer laquelle des deux a été la plus controversée ainsi que de

quantifier cette différence.

Cette fois nous avons décidé d’utiliser google car les résultats sous scopus

n’étaient pas suffisamment conséquents. Nous aurons donc ici un avis et une

étude beaucoup plus large.

On remarque tout d’abord que les résultats sont sans commune mesure avec ceux de

scopus, on parle ici de centaines de milliers de pages par an. Il est ensuite

clair que la méthode mark-to-market était discutée de manière égale au milieu

des années 90 puis, à force d’appliquer les nouvelles normes de fair value,

cette dernière a pris de l’ampleur pour être beaucoup plus importante. Cette

différence a augmenté de manière exponentielle avec la crise même si la méthode

mark-to-model a été elle aussi plus discutée (à l’échelle de sa valeur d’avant

crise). Il ressort donc de cette dernière étude que la méthode mark-to-market

étudiée entre autre dans cette controverse est l’élément à véritablement

approfondir. On ne pourra donc pas s’en tenir à l’étude des normes

prudentielles, les normes comptables ont-elles aussi une importance notable.