Suivez le guide :

Catégorie :

Dans cette catégorie :

Des avantages financiers pour l'assuré

L’assurance comportementale consiste à assurer les clients en fonction de leur "comportement". Cela se traduit donc par une modulation du prix de l’assurance via des primes de bonne conduite ou par des malus si le comportement de l’assuré fait de lui un plus ou moins gros risque pour l’assureur.

Les premières assurances comportementales à se développer furent les assurances automobiles. Les assureurs comportementaux ont commencé par introduire des bonus ou des malus, ou coefficient de réduction-majoration (CRM) dépendant des antécédents des conducteurs. Selon Antoine Abdou, agent général chez Allianz, ce système part du principe que :

"Un assuré qui coûte cher à cause de nombreux accidents doit payer plus cher qu’un assuré sans accident"

Antoine Abdou[0]

C'est le début de la segmentation de l'assurance. En effet, les assurés bénéficient de réductions de leurs primes d’assurance s’ils cumulent des années d’échéance sans sinistre responsable ou partiellement responsable, se traduisant par une réduction de 5% du CRM chaque année. En outre, certains autres avantages peuvent être cumulés comme par exemple, le fait que si l’assuré ne commet aucun sinistre responsable (ou partiellement responsable) pendant 3 années consécutives, alors l’assureur ne tiendra pas rigueur du prochain sinistre (qui pourrait signifier une augmentation de 25% du CRM).

Par la suite, d’autres coefficients sont apparus permettant de moduler le prix de l’assurance et deux grandes tendances

en sont sorties. La première, notamment promue par Amaguiz, correspond au système du "pay as you drive" qui,

simplement, attribut des primes aux conducteurs qui parcourent peu de kilomètres au cours d’une année, et qui

représentent donc un risque plus faible du point de vue de l’assureur (le coût du kilomètre étant fixé à un centime).

Ce système est mis en œuvre en relevant les valeurs du compteur entre l’année N et l’année N+1, mais peut aussi

être implémenté grâce à un boîtier installé dans le véhicule.

Le second système est le "pay how you drive", proposé aujourd’hui en France par Allianz, Axa et Groupama.

Ce système a pour but d’attribuer les primes en évaluant la conduite des assurés, donc en relevant certaines

données comme l’accélération, les freinages brusques. Ces données, permettant de juger si la conduite est "agressive"

ou non, entraînent ensuite une évaluation standardisée du risque. Ces données sont récoltées grâce à des black-boxes

branchées sur les pédales de freins par exemple, ou encore par

des système de localisation GPS. Elles sont ensuite utilisées pour attribuer une note au conducteur,

qui se traduira par une prime en fin d’année pouvant aller jusqu’à 30% du montant initial, comme nous l'a présenté

Antoine Abdou, agent général chez Allianz.

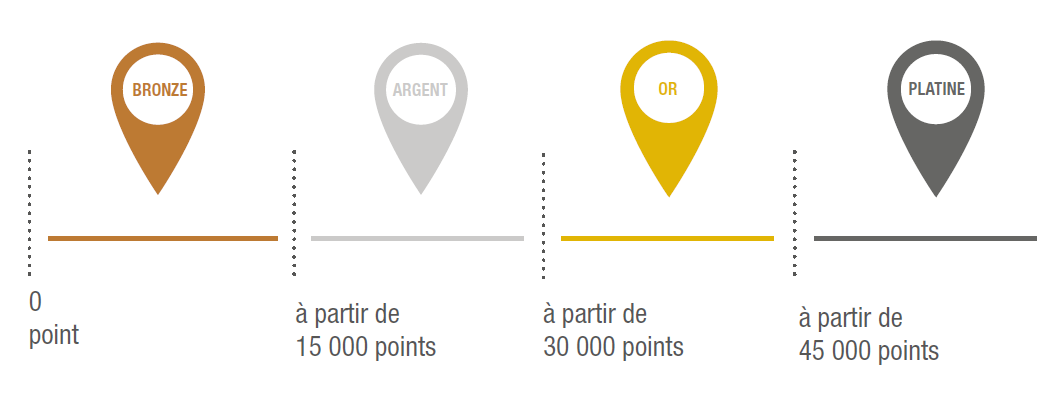

Ce système d’individualisation des assurances étant très attrayant pour les assureurs, ceux-ci essayent de l’adapter à leur domaine. C’est ainsi que de nouveaux programmes ont été développés, tel que le programme Vitality proposé par Generali. Pour des raisons juridique et éthique évidentes, ces programmes doivent faire attention à ne pas violer les principes de mutualisation sur lesquels est basé le système de santé actuel. C'est pourquoi, l'offre proposée par Generali diffère de celle des assurances automobiles. Ce programme nous a été présenté par Jean-Xavier Franco, Manager Communication externe et influence, secrétaire général de la direction chez Generali France. Il propose à l'assuré des objectifs à atteindre, suite à un questionnaire rempli auparavant. Dès lors que les objectifs sont atteints, l'assuré est récompensé par des points qui lui confèrent un statut, et qui seront par la suite transformés en bons de réductions chez des partenaires de la compagnie d'assurance (WeDooGift, valable chez Decathlon, la Fnac et Sephora ; des partenaires de voyages tels ClubMed, LOOK Voyages et Vacances Transat ; ou encore Weight Watchers ou Garmin) et non par une réduction de la tarification du contrat d'assurance. Cette offre est destinée aux entreprises assurées chez Generali qui peuvent, si elles le souhaitent, proposer le programme à leurs salariés.

Références :

[0] Abdou Antoine - Agent général chez Allianz.Entretien réalisé le 5 mai 2017 à Paris.