Suivez le guide :

Catégorie :

Dans cette catégorie :

Un premier bilan

Les programmes d'assurance comportementale automobile étant relativement récents, il est encore difficile pour les assureurs d'en donner des résultats.

Anne-Gaëlle Moisy, responsable de YouDrive, a tout de même déclaré que :"En termes de fréquence de sinistres, on observe de premières influences mais la population est encore trop petite pour que ce soit vraiment significatif puisque la fréquence des sinistres auto est de toute façon assez faible."

Patrick Leveillard, directeur technique des particuliers d'Allianz France. [0]

"Aujourd'hui, les premiers signaux sont positifs sur la diminution des risques et les notes de conduite progressent au fur et à mesure"

Anne-Gaëlle Moisy, responsable de YouDrive.[1]

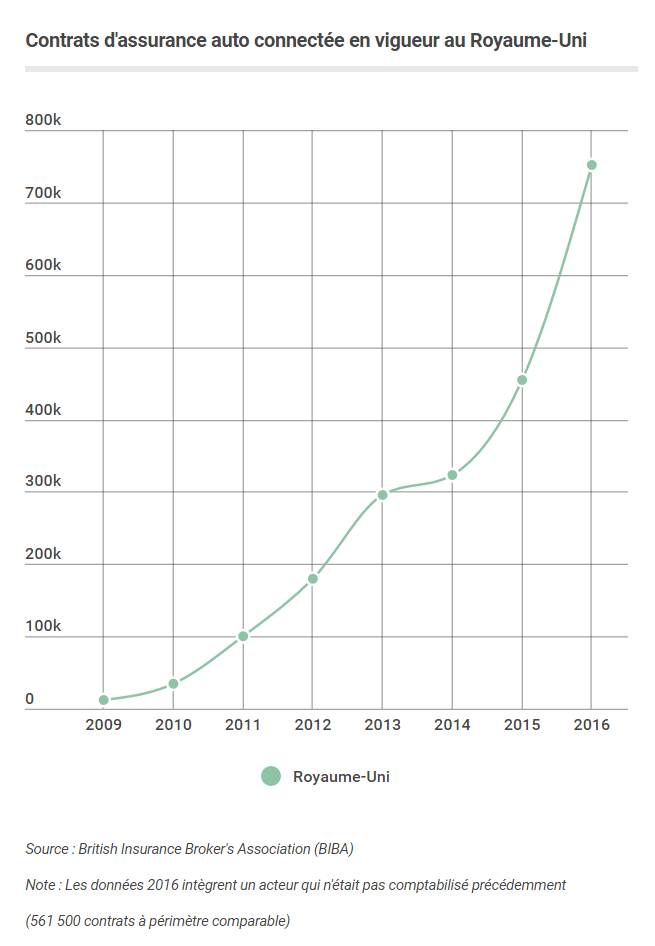

En Italie, ces programmes sont bien plus anciens et ont déjà convaincu une partie de la population. En effet, ce pays comptait en mars 2017 4,8 millions de contrats, soit 16% du marché de l'assurance automobile, d'après Bain & Company. [2] Il a d'ailleurs servi de référence pour d'autres pays européens comme l'Allemagne, la France ou le Royaume-Uni où l'assurance connectée est en plein essor.

Références :

[0] Grossetête Mathieu (2010). L'enracinement social de la mortalité routière. Actes de la recherche en sciences sociales.[1] Fredouelle Aude (26 avril 2016). Pay how you drive : les assureurs accélèrent en France. Journaldunet.com

[2] Duroyon Antoine (23 mars 2017). [Dataroom] L’assurance auto connectée connaît un développement à plusieurs vitesses en Europe. MindFintech.fr