Le modèle de Bachelier est basé sur le simple fait que le prix dun actif S est la somme de ses variations (augmentée de sa valeur initiale, quon prendra nulle pour alléger lécriture). Soit :

Et donc que sa loi de distribution est donnée par le théorème de la limite centrale (TLC). Soit :

Avec sidma=n*sigma*dS où sigma*dS est la variance des accroissements dS.

Mais il y a deux limitations fortes à cette approche.

La première est que le théorème de la limite centrale est une loi asymptotique, dautant mieux vérifiée que est grand, mais aussi que est petit. Il en ressort que les queues de distribution ne sont jamais bien reproduites (par exemple dans léquation, peut varier sur tout même si la variable aléatoire dont elle est la somme est bornée).

La seconde est que le théorème de la limite centrale suppose des hypothèses contraignantes :

les tirages des dS sont indépendants ;

ils peuvent obéir à une loi de probabilité quelconque, pourvu que cette loi ait un fini et constant (loi étroite) ;

le temps peut être considéré comme une variable continue.

Ces trois hypothèses sont mal ou pas vérifiées empiriquement.

Dans léconomie réelle, les variations de valeurs peuvent être fortement corrélées, leffet « moutonnier » existe (cf. André Orléan, in Les Mathématiques sociales, « Pour aller plus loin »). Par ailleurs, les temps séparant les achats ou ventes peuvent être très brefs (de lordre de la seconde peut-être avec linternet), ils ne sont pas infiniment petits. On a là un problème général souvent sous-estimé : dans les processus dynamiques, le passage en temps continu nest pas anodin ; il peut même faire disparaître des solutions divergentes.

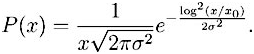

Le modèle de Black et Scholes est universellement répandu. Cest une stratégie de portefeuille fondée sur une formule qui est une sophistication du modèle de Bachelier. Par exemple, on considère plutôt la variation relative des actions dS/S = dlog S donc les distributions des actifs deviennent lognormales :

Il suffit de changer, dans la gaussienne, x en log(x) et donc aussi dx en dx/x . Il en conserve néanmoins les trois présupposés mal ou pas confirmés expérimentalement.

Tout cela fait que les queues de distribution prévues par ce genre dapproche sont mauvaises : les événements « anormaux » mais économiquement significatifs sont infiniment trop rares.

Bien des amendements ont été depuis portés au modèle de Black et Scholes pour rendre compte des données empiriques. Par exemple, on introduit une « volatilité effective » dépendante du temps qui est une nouvelle variable aléatoire ; cest elle qui concentre pas mal dinformations manquantes.

Extrait de : Lien

Sources :

Controverse Mathématiques & Finance. Haut de page.

GILLET, LETOURNEAU, MAGNIEN, MARCILHACY, VYARAVANH-GIRARD