Jusqu’à présent nous n’avons étudié la réglementation du Trading à Haute Fréquence que sous un angle technique. Cependant, si l’objet étudié est fondamentalement technique, la controverse n’en est pas moins sociale, voire idéologique.

La réglementation du THF est également une controverse idéologique et culturelle

L’appréhension du Trading à Haute Fréquence est difficile. Elle sous-entend au préalable de connaître les principes de fonctionnement des marchés financiers. De plus, le THF est une innovation nouvelle, qui évolue vite et se transforme continuellement.

A cet égard le site d’information Atlantico écrit :

“Le monde de la finance est à part. Il est notamment connu pour sa complexité impossible d'accès pour les non-initiés.”

Dès lors la connaissance du THF par l’opinion publique n’est pas évidente. Pourtant, le THF n’est pas un sujet reclus dans l’univers financier et scientifique. Il soulève un important débat médiatique.

Par quels moyens l’opinion publique connaît-elle le Trading Haute Fréquence ?

C’est la presse généraliste qui fait connaître à l’opinion publique le Trading Haute Fréquence. Le sujet apparaît dans la presse en 2010 après le premier micro-crash du 6 mai 2010, lorsque l’indice phare Dow Jones chute de plus de 9 %. Les premiers papiers sont principalement publiés dans la presse économique telle que La Tribune, Les Echos et l’AGEFI. Fin 2010 la presse nationale généraliste telle que Le Monde ou Le Figaro s’empare du sujet.

Le 4 octobre 2010, le quotidien Le Monde publie « Le trading algorithmique mis en cause dans le krach du 6 mai à Wall Street ». C’est l’une des première fois que le journal pointe du doigt le danger du Trading Haute Fréquence. Depuis 2010, plus de 100 articles du quotidien citent ou traitent directement le Trading à haute Fréquence.

C’est par ce moyen d’information que l’opinion publique découvre le Trading Haute Fréquence. Mais l’introduction de cette pratique dans les représentations est directement liée à un contexte social particulier : celui de l’isolement et du discrédit croissant de l’univers financier au sein de l’opinion commune.

Quelle image du THF la presse diffuse-t’elle ?

La société est structurée par des représentations qui sont culturelles et contextuelles. En France, les dernières crises économiques et scandales ont discrédité l’univers financier. La finance est au sein des représentations l’aboutissement d’un capitalisme froid, déshumanisé et sans limite. Lors de son discours de candidature à la présidence au Bourget, François Hollande affirme que son véritable ennemi est la finance.

De plus, une autre peur apparait. Celle de la machination croissante des modes de vie. L’anonyme Sniper dans son un roman « 6 » considère que le trading à Haute fréquence est l’aboutissement de l’automatisation des échanges technologiques.

Le Trading Haute Fréquence représenterait la forme la plus développée de ces deux peurs. Il devient pour la presse la personnification même de la menace que représente « la finance et ses machines ».

A cet égard la presse utilise davantage le THF pour attaquer le monde de la finance plutôt que d’étudier rigoureusement son fonctionnement. Sur 101 articles qui citent l’expression « Trading Haute Fréquence » dans le quotidien Le Monde, seul 8 de ces articles y sont entièrement dédiés (Recherche dans la base de recherche du Monde. « 8 éléments trouvés (0.003 sec.) « depuis 1944″ avec l’expression « trading haute fréquence » dans « le titre seulement » »).

L’étude du vocabulaire utilisé dans la presse pour qualifier le THF permet également d’avoir un aperçu de l’image véhiculée :

- dans un article du monde intitulé « L’appel des 1% », la pratique du trading à haute fréquence est qualifié « d’investissement prédateur de valeur ».

- dans son article du 25 avril 2013, L’humanité qualifie les traders de Haute Fréquence d’apprentis sorciers de la finance.

- En Octobre 2012 le quotidien national Libération publie l’article « Bourse: les machines ont pris le pouvoir ». La journaliste Pauline Jacot déclare elle même:

"Des expressions comme "dompter le trading à haute fréquence" apparaissent dans la presse depuis plusieurs mois.".

De plus, la presse présente une vision manichéenne du Trading à Haute fréquence :

- Entre HFT et non HFT sans prendre en compte la diversité du Trading Haute fréquence

- Entre acteurs du HFT et non HFT, tandis que certains courtiers traditionnels ont aussi des activités de Trading à haute fréquence

Cette vision manichéenne amène les journalistes à généraliser et simplifier les débats qui se déroulent dans l’univers académique. Cette généralisation aboutit à ne présenter la plupart du temps qu’une unique vision du Trading Haute Fréquence, souvent négative. Alors que les publications scientifiques sont clivées, la presse homogénéise et occulte les réels débats techniques.

Lors de notre interview avec le journaliste Edouard Pfimlin, ce dernier nous confie que le Trading Haute Fréquence est une pratique très technique difficile à envisager. Pour que tout les lecteurs puissent se sentir concernés, il faut pouvoir généraliser et rendre la pratique abordable à tous.

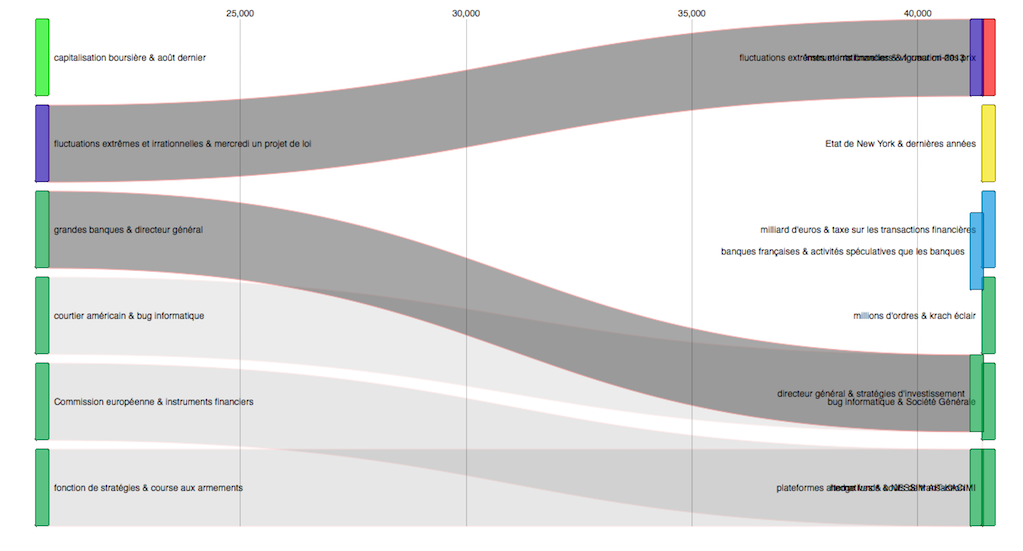

A cet égard il est utile d’observer la répartition de sujets abordés autour du THF dans la presse Française. Il existe un progressif rassemblement des sujets au cours du temps. Au lieu de se spécialiser et d’aborder la diversité des sujets que soulève le THF, la presse a davantage tendance à simplifier et généraliser. Pour plus d’information, rendez-vous sur notre page Quantification.

De plus, la presse diffuse davantage l’idée qu’il faut réguler le HFT non pas pour prévenir de ses possibles risques, mais pour limiter au maximum son développement. Par exemple, le journal Le nouvel économiste publie en mars 2014 « Faut-il interdire le Trading Haute Fréquence ? ».

Cependant, il est important de ne pas généraliser ces observations à l’ensemble des médias. Il s’agit de se rappeler que la presse est très diversifiée, que ses auteurs possèdent des intérêts et des manières de travailler différentes, et que l’environnement social est lui même contextuel.

- L’exception Française

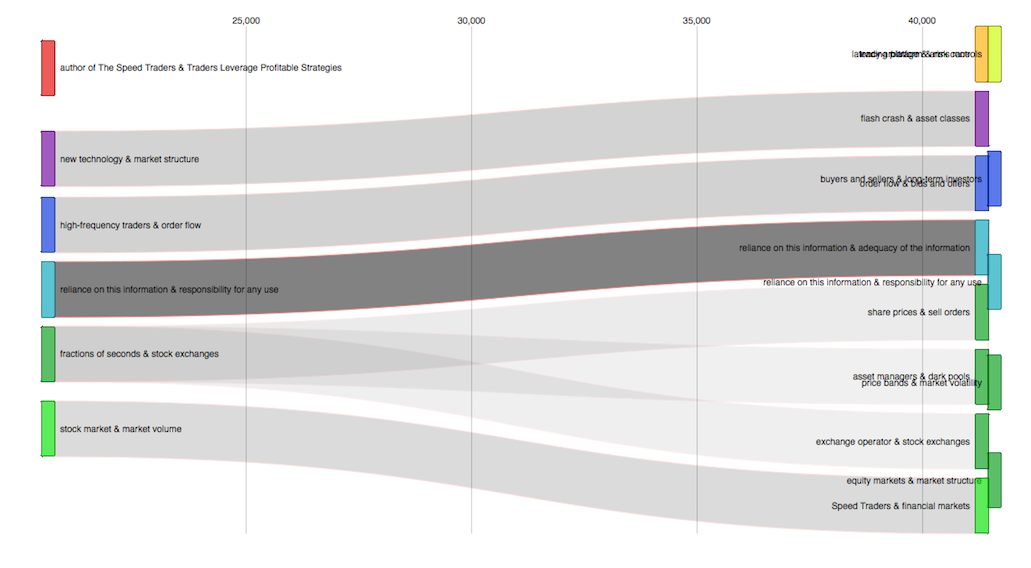

La peur de l’univers financier est d’abord un phénomène culturel Franco-français. Comparons nos résultats avec la presse Anglo-Saxonne. Nous avons précédemment étudié la répartition des sujets dans la presse Française. Quand il s’agit de faire la même étude avec la presse anglophone, les résultats diffèrent. Il existe une forte spécialisation des articles sur le sujet.

Pour plus d’informations rendez-vous sur notre page Quantification.

Ces résultats sont à mettre en relation avec une tradition économique plus libérale, qui accepte plus facilement la gestion des capitaux par des instances financières dématérialisées.

- Distinction au sein de la presse

Il s’agit également de distinguer la presse généraliste et la presse spécialisée. La presse spécialisée couvre régulièrement le débat sur le HFT. Cette presse s’informe des nouveautés en terme de publications académiques et législatives. Tandis que la presse généraliste, d’après M. Pfimlin, ne s’intéresse au HFT que durant des événement marquants (micro-crash du 6 mai 2010, révision de la MIF1, publication de livres sur le HFT). A cet égard, on observe que le quotidien Les échos a publié depuis 2010 plus de 220 articles liées au Trading Haute Fréquence (contre 100 pour le quotidien Le Monde).

On remarque par ailleurs que les articles de presse généraliste s’appuient avant tout sur les articles mêmes de la presse généraliste. Dans l’article « L’essor vertigineux du Trading Haute Fréquence », Edouard Pfimlin définit le Trading Haute Fréquence à partir d’un article publié par Mathier Rosemain dans Les Echos :

Cette pratique repose sur "des machines capables d'exécuter des ordres à toute vitesse et de tirer ainsi profit des écarts de prix minimes sur les valeurs […]. Ces outils d'un nouveau genre arbitrent, fractionnent, achètent et vendent. Leur dieu est le même que celui du trader à tête d'homme : le temps. A la différence que leur échelle de temps est le millième de seconde et que, en guise de cerveau, ils disposent de formules algorithmiques" (Mathieu Rosemain, Les Echos, 14 avril 2010).

Il est dès lors possible d’affirmer que la presse généraliste est un acteur isolé dans notre controverse. En effet, elle n’a pas de liens directs avec les marchés financiers et la littérature académique. A cet égard, E. Pfimlin nous confie que son travail de recherche pour l’écriture de ses articles se limite à des recherches sur Internet. Très peu d’entretiens et de lectures approfondies des papiers académiques sont en réalité réalisés.

Au contraire la presse spécialisée s’adresse elle davantage à des lecteurs initiés, liés au marchés financiers (d’après Joseph Gharib). Il existe ainsi une dichotomie entre deux presses qui visent deux lectorats différents.

Pourtant, la presse généraliste est l’un des seuls acteurs capable de faire connaître le Trading Haute Fréquence au grand public.

Il faut indiquer que l’opinion publique, si elle peut être « mal informée » (c’est à dire de manière biaisée), possède une influence sur les gouvernements et la législation. Une trop forte angoisse face au THF entraîne des mesures prises par les politiques. Dès lors ce débat idéologique prend un enjeu considérable dans la réglementation du THF. Les détracteurs peuvent peser sur l’opinion publique pour diaboliser le THF et justifier sa nécessaire réglementation.

Observe-t-on une évolution dans la présentation du THF ?

Cependant, au fil des années, la pratique tend à être de plus en plus connue et comprise. C’est avant tout la presse spécialisée qui a intensifié ses publications sur le Trading à Haute fréquence. L’augmentation des publications académiques permettent d’affiner et parfois de nuancer les déclarations.

Dès lors le Trading à Haute fréquence est de moins en moins pointé du doigt comme une innovation qui n’apporte que des aspects négatifs.

Fin 2012 La Tribune donne la voix aux acteurs du marché pour démystifier la diabolisation du THF :

“A en croire ses détracteurs, le trading à haute fréquence (THF) serait à l'origine de tous les maux (ou presque) de la planète financière. Il faut cependant rétablir la vérité.”

“En effet, quelles que soient les preuves apportées par les universitaires, les bourses et les régulateurs sur l'impact positif du trading à haute fréquence, celui-ci ne cesse d'être critiqué et remis en question. Il n'est pas difficile d'en deviner la raison. L'innovation dans n'importe quel secteur a toujours attiré les critiques. Cependant, dans la réalité, les choses sont beaucoup plus simples.”

« Cependant nous estimons que la régulation des marchés financiers ne doit pas être alimentée par les émotions, les anecdotes et les inventions. Les marchés électroniques disposent d'une abondance de données de marché à analyser, et ces preuves empiriques démontrent de façon extrêmement convaincante les avantages du trading à haute fréquence. »

La critique est claire : non seulement les détracteurs du THF s’appuient sur des « mythes » et des représentations, mais surtout, elles ignorent délibérément les avantages que le THF peut apporter au marché financier.

“ Pour résumer, nos détracteurs choisissent de négliger la valeur que nos membres apportent à l'économie réelle en termes de coûts de transactions réduits et de liquidité accrue.”

L’article « Le trading à haute fréquence n’est pas nuisible en soi », publié dans le quotidien Gestion de Fortune, donne également à la voix à un acteur du marché : Farzine Fazel, senior partner au sein de la société Capco, société de conseil dans le secteur de la finance pour décrire les subtilités du marché financier. Ce dernier entend affiner la connaissance du THF pour pouvoir mieux l’appréhender. Par exemple, il rappelle une distinction nette entre automates de haute fréquence et DMA (distinction souvent occulté par les journalistes de presse générale) :

« Il faut toutefois faire une distinction entre automates haute fréquence (dit aussi automates quant ils décident selon des algorithmes mathématiques complexes des ordres à envoyer) et les Direct Market Access (DMA), accès direct aux marchés que fournissent de plus en plus de brokers et de banques à leurs clients, qu'ils peuvent alors coupler ou non à des automates qui eux ne font pas de la vraie haute fréquence. »

De même, le quotidien britannique The Economist (considéré comme appartenant à la presse généraliste, mais qui reste spécialisé en Economie) publie en 2012 l’article « The Fast and the Furious ». Cet article entend étudier de manière rigoureuse les enjeux techniques et économiques que soulève le Trading à Haute Fréquence. A cet égard, il rappelle que le Trading à Haute Fréquence n’est que le prolongement du cheminement vers une machination des opérations financières.

“But imagining a world without high-frequency trading is also hard. That is because the HFTs are what Larry Tabb of TABB Group, a research firm, describes as an “outcrop” of the market structure. They are a natural outcome in a world in which trading is automated, and in which there is competition between lots of different exchanges and a need for someone speedily to knit together the prices they offer."

Il faut remarquer que la redéfinition des positions ne correspond pas à un retournement de ces dernières. On ne passe pas d’un dénigrement total du THF à son encensement. Il a toujours existé des détracteurs et des protecteurs. Ce qu’il faut observer, c’est une place plus importante accordée aux spécialistes et acteurs de la finance sur la scène médiatique.

La mise en avant de ces acteurs permet de mettre en scène un réel débat autour de la réglementation du THF. C’est à dire la présentation d’avis contradictoires qui soulèvent des intérêts opposés.

Existe t’il d’autres organisations souhaitant sensibiliser l’opinion publique à la question de la réglementation du THF ?

L’opinion publique ne connaît le THF que par la presse principalement. Cependant, de nouveaux moyens d’informations tendent à émerger.

Les lobbys sont des puissants groupes d’influences qui exercent des pressions sur les institutions pour orienter la réglementation dans leur intérêt. Les lobbys Pro-HFT recherchent la mise en place d’une réglementation raisonnablement souple tandis que les lobbys Anti-HFT militent pour la mise en place d’une réglementation stricte qui encadre au maximum le THF.

Pour prendre du poids dans leur négociation avec les institutions, les lobbys tentent de sensibiliser l’opinion publique.

- Le lobby Anti-HFT Finance Watch publie sur son site de nombreux schémas pédagogiques pour faire comprendre à tout lecteur (initié ou non), les dangers du HFT. Par exemple, à l’occasion de la réglementation de la MIFID2, le groupe d’influence a publié des brochures pour sensibiliser et mobiliser l’opinion publique.

- Le Lobby pro HFT, FIA EPTA finance la publication de papiers académiques qui affirment les qualités du THF sur les marchés financiers. A cet égard le blog de Broker Themis Trading affirme que:

« This group’s goal will likely focus less on talking to law and policy makers, and perhaps more on changing perception »

Ainsi, d’important moyens sont mis en place pour sensibiliser l’opinion publique. Ces lobbys considèrent qu’en influençant le débat médiatique et en mobilisant l’opinion, ils obtiendront davantage de crédit pour peser sur la mise en place d’une législation. A cet égard, rendez vous sur la page Projet et réalisation pour comprendre les étapes du vote d’une loi. Vous pourrez découvrir quel rôle disposent les groupes d’influence dans la législation.