L’effet de la MiFID 1 : une fragmentation des marchés à l’origine de l’essor du trading à haute fréquence

Pour comprendre les enjeux de la controverse sur la régulation du THF, il est important d’étudier quel était le contexte de l’essor du THF.

L’essor du THF a en fait été permis par la mise en place de la MiFID 1 (Market in Financial Instruments Directive) en 2007. Cette directive devait être l’aboutissement de la mise en place du marché commun européen au niveau des marchés financiers par la mise en concurrence de diverses plateformes financières et des bourses traditionnelles. Elle a en fait été à l’origine d’une restructuration totale de l’ « écologie des marchés » (Lenglet, 2013) et de la géographie des marchés. De ce bouleversement va naître la controversée notion de fragmentation des marchés. Controversée, elle l’est surtout par ses effets secondaires, dont les relations de cause à effet sont les principaux enjeux de cette controverse mais indirectement de la controverse sur ce THF.

Qu’est ce que la fragmentation ?

La fragmentation des marchés est le fait que les échanges entre acheteurs et vendeurs ne se font plus directement mais via des intermédiaires, entre différentes plateformes. La fragmentation des marchés est non seulement le fait que les échanges se font par différentes plateformes mais surtout le fait que les marchés soient (relativement) cloisonnés. Lire

L’origine du débat en Europe : la mise en application de la MiFID 1

LireEn 2007 entre en application la directive dite MiFID 1 (Market in Financial Instruments Directive Level 1), votée au Parlement Européen en 2004. L’objectif de MiFID était de permettre une meilleure concurrence sur les marchés financiers européens ainsi qu’une meilleure protection des clients.

Avant son entrée en vigueur bourses traditionnelles étaient les seules à avoir le droit d’agir sur ces marchés.Une des conséquences de MiFID est la multiplication à partir de 2007 des nouvelles plateformes de négociation, comme la plateforme Turquoise.

En théorie, c’est donc plutôt d’une déconcentration qui est mise en place par la MiFID.

La déconcentration : objet de débats classiques

lire

Ce débat nourrit des controverses depuis bien plus longtemps que la simple MiFID 1. Selon une théorie de Mendelson (1987), un marché concentré donne une meilleure qualité au marché et une fragmentation conduit inexorablement à éliminer par la concurrence les différents éléments au profit du marché le plus liquide.

Toutefois, dans les années 2000, aux Etats-Unis comme en Europe, la controverse a été plus favorable à la fragmentation pour deux raisons :

- La possibilité de mettre en concurrence plusieurs marchés, ce qui selon des principes basiques d’économie, devrait mener à un juste prix.

- Dans le cadre européen, cette mise en concurrence participait de l’effort de marché commun, très peu développé sur les marchés financiers.

La déconcentration : origine d’un renouveau technologique

lireUn des effets de cette nouvelle mise en concurrence est la nécessité d’un renouveau technologique afin de faciliter les échanges entre les différentes plateformes.

Le trading algorithmique et le trading à haute fréquence existaient déjà mais c’est grâce à ce nouveau système de marchés qu’ils ont pu se développer de façon exponentielle.

Le nombre de chercheurs s’intéressant au développement du THF, et au trading algorithmique (opérations sur les marchés effectuées automatiquement à partir d’algorithme), a augmenté, de même que l’intensité de la controverse, avec le développement de ces plateformes depuis 2007.

Dans le domaine scientifique, la tendance initiale majoritaire a été favorable au développement de ces nouvelles pratiques.

La technologie a diminué les coûts de passage entre les différentes plateformes, ainsi que les coûts de transaction. Le but des différentes plateformes doit donc attirer des clients (donc de la liquidité) vers elle. Cette mise en concurrence fonctionne s’il y a transparence, prix le plus bas, vitesse la plus grande.

Ainsi, la modalité de la MIFID concernant la « best execution » devait re-centraliser les ordres et les diriger vers le marché proposant le meilleur prix. Une modalité concernant la transparence existait mais était moins développé.

La fragmentation n’est donc pas l’effet direct, voulu, de la directive. Elle en est un effet indirect, un effet secondaire.

Les effets secondaires de la MIF ont ajoutés de nouveaux débats

lireL’AMAFI (Association française des marchés financiers) a notamment publié un document-bilan en 2010 étudiant les effets de la directive et proposant déjà des révisions.

- Point informatif :

L’Amafi est l’organisme représentant les professionnels de la bourse et des marchés financiers en France, regroupant plus de 120 adhérents (entreprises d’investissement, établissements de crédit, opérateurs d’infrastructures de marché. Elle est notamment membre de la FIA (au niveau international, la FIA représente de façon générale les professionnels des marchés dérivés). Au niveau européen, elle est membre de la EFSA (European Forum of Securities Associations) qui rassemble de nombreuses associations nationales.

On peut noter qu’elle n’est pas directement liée avec la FIA EPTA, association défendant avec verve les traders haute fréquence en Europe, détachée de la FIA en Europe.

Lien entre effet de la MiFID et THF : la course à la vitesse

lireLa concurrence entre les plateformes de négociation corrélée aux innovations technologiques ont été à l’origine d’un nouvel enjeu sur les marches financiers : la course à la vitesse.

Le principal argument des firmes concernées est l’amélioration de la concurrence en augmentant les vitesses de transaction, ce qui serait en théorie une condition pour que la mise en concurrence des plateformes de négociation.

Proposant des outils permettant de réduire le temps de latence (temps de réaction de la plateforme entre deux cotations permettant de réaliser une transaction) dans l’exécution des ordres, les intermédiaires se sont fortement développés en conséquence de la déconcentration.

Cette “course à la vitesse” est une des origines de la controverse sur le THF. Elle soulève de nombreuses questions techniques en matière de régulation et règlementation.

Une des conséquences de la course à la vitesse : un phénomène « d’anti-sélection »

lireLes articles portant sur le risque encouru par le THF montrent qu’il y a des perdants face à ces nouvelles techniques. Ces derniers sont les investisseurs institutionnels dits de long-terme, qui réussissent moins à “atteindre la liquidité”.

Nous avons déjà eu l’occasion de mentionner cette sphère de la controverse. Il est toutefois pertinent de resituer ces discussions par rapport au phénomène de fragmentation.

Ainsi, certains intervenants ont été poussés à effectuer des investissements de plus en plus onéreux pour « suivre » la marche. C’est ceci lié aux conditions de la crise financière qui a réellement impacté les investisseurs de long-terme.

Cette anti-sélection est un des facteurs qui a amené le débat à ne plus parler des conséquences de la déconcentration des marchés mais plutôt de la fragmentation des marchés.

Si l’on reprend la définition que nous avons évoquée de la fragmentation, on peut noter que la tendance septique vis-à-vis de ce phénomène semble avoir pris le dessus en imposant son vocabulaire dans le débat général.

Ainsi, il apparaît que très vite les firmes de THF aient été reliées, par la sphère scientifique mais aussi par la sphère politico-médiatique, au phénomène de fragmentation.

Toutefois, l’Amafi, qui défend certes les traders haute fréquence mais les autres acteurs du marché financiers aussi, explique dans son rapport de 2010 que ce ne sont pas seulement les intervenants qui génèrent de gros volumes (donc principalement les THF) qui ont bénéficié de la nouvelle concurrence intense. Ainsi, les grands investisseurs finaux (fonds de pension anglo-saxons) ont profité du développement des dark pools qui leur ont permis de minimiser leur impact de marché par des conditions d’anonymat complet.

La MiFID 1 a transféré la controverse due à l’anti-sélection ayant pour cause la fragmentation des marchés des Etats-Unis jusqu’en Europe. La critique du THF à ce sujet est liée à la peur d’une perte de maîtrise, d’une perte de contrôle du marché.

Un autre effet de cette dite « fragmentation » : un bouleversement dans la géographie des marchés. Bouleversement accentué par les acteurs du THF en conséquence de « l’anti-sélection » ?

lireDepuis 2007, une centaine de MTF (Multilateral trade facilities) se sont créées en plus des bourses traditionnelles, fragmentant massivement le secteur. Les règles de négociation y sont décidées de façon indépendante. Il y a donc bien fragmentation tel qu’on l’a défini.

Toutefois en France par exemple, l’AMF (Autorité des marchés financiers) doit approuver leur règlementation par une autorisation. Elles doivent respecter des obligations de transparence pré et post négociation.

Cela remet en question l’obligation de « meilleure exécution » pourtant énoncée par la directive. Ces plateformes ont besoin d’attirer de la liquidité vers leur réseau. Elles proposent d’ailleurs des rémunérations aux « pourvoyeurs de liquidité ». Or l’apport de liquidité aux marchés est un des principaux bénéfices du THF selon ses défenseurs

Il semble bien y avoir une symbiose entre le développement du THF et ce nouveau système de plateformes concurrentielles

Ce sont ces plateformes, ainsi que les bourses traditionnelles dans leur giron, qui ont développé le mécanisme de collocation (louer des espaces très proches des processeurs aux firmes de trading afin de réduire le temps de latence et d’augmenter la vitesse des ordres).

Les principales plateformes européennes sont Turquoise (racheté par la LES en 2009), BATS Europe qui a racheté Chi-X Europe en 2011. Ce dernier rachat est intéressant puisqu’il nous montre que la fragmentation peut être en partie atténuée par un phénomène inverse de concentration qui ne touche plus seulement les bourses traditionnelles.

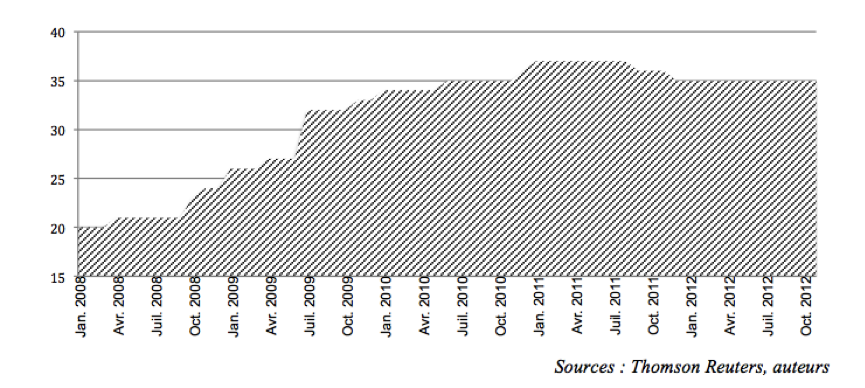

Une étude publiée par Reuters montre l’augmentation spectaculaire du nombre de ces nouvelles plateformes.

Le graphique ci-dessous extrait de cette étude présente l’évolution du nombre de plateformes dites « avec carnet d’ordres visibles » (plateformes soumises au règlementations et obéissant au cadre défini par MiFID dans lesquelles on peut savoir à qui l’on achète ou l’on vend des produits financiers) :

Source: http://regulation.revues.org/10398?file=1`

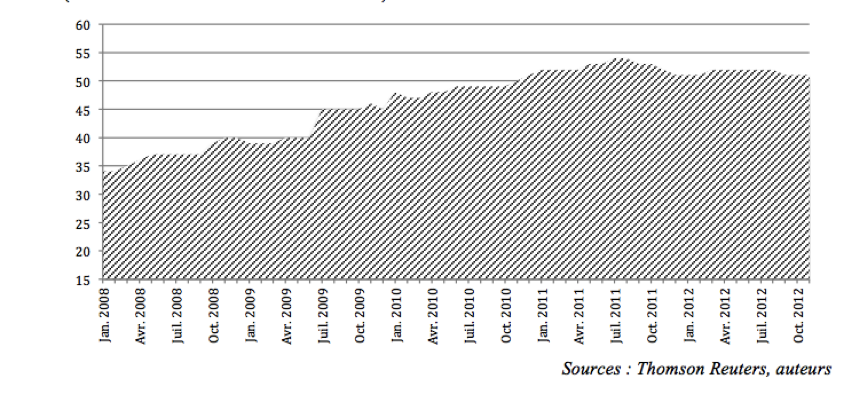

Le nombre de création de plateformes sur la même période est cependant encore plus important quand on inclut dans l’étude l’ensemble des plateformes y compris les « dark pools » (plateformes opaques non soumises à la réglementation, dont la réglementation énoncée par MiFID) :

L’existence des dark pools nourrit une controverse à part entière.

Les dark pools ne sont pas soumises aux règlementations en particulier en matière de transparence et d’informations pré et post transaction. Parmi les conséquences de ce type de système, le manque d’information participe à rendre floues les données de marché accessibles et à remettre en question la justesse du prix retrouvé sur les marchés.

La controverse sur les dark pools est d’autant plus actuelle que la transparence est un des sujets les plus retrouvés au sein des débats politiques.

Les détracteurs du THF le placent au centre de cette controverse pour deux raisons différentes :

- certains pensent que le THF est un des principaux bénéficiaires et acteurs sur ces plateformes opaques.

- D’autres affirment justement que le THF, prenant de plus en plus de place sur les marchés fragmentés, provoque une anti-sélection vis-à-vis d’investisseurs de long-terme, dits « traditionnels » à négocier de plus en plus sur les dark pools.

Le président de la FIA EPTA, lobby très actif dans la défense des intérêts des traders haute fréquence, a affirmé que les traders haute fréquence n’avaient pas d’intérêt particulier au développement de ces plateformes opaques.

De plus, comme nous l’avons dit plus haut, l’Amafi a affirmé dans son rapport de 2010 que les grands investisseurs étaient les principaux bénéficiaires de ces plateformes opaques.

Les deux opinions font intervenir directement le THF dans cette controverse mais depuis des perspectives différentes. Il pourrait être intéressant d’étudier cette controverse, née aussi de la fragmentation des marchés.

Certains acteurs de la controverse nuancent cet effet de fragmentation et sa liaison controversée avec le THF

Selon une enquête de la CFA Institute Market Microstructure (2009), moins de la moitié personnes sondées semblaient conscients de cette fragmentation.

Par ailleurs, selon Remco Lenterman, président de la FIA EPTA, la fragmentation est cependant encore plus forte aux Etats-Unis qu’en Europe. Aux Etats-Unis, il serait beaucoup plus facile de démarrer une nouvelle bourse.

La difficulté d’accès aux données en raison du phénomène de « fragmentation » : un nouvel élément central de notre controverse né naturellement de l’application de la directive

lireLes chercheurs se sont néanmoins heurtés à une difficulté issue de la fragmentation : le problème de l’accès à des données fiables et en quantité suffisante comme on l’a étudié un peu plus tôt. LIEN[a1]

La multiplication des différentes plateformes multiplie donc cette relativité des résultats.

Hendershott et Riordan ont par exemple démontré dans leur étude en 2011 une diminution des différentiels de prix due au THF, tout comme Hasbrouck et Saar (« Low-Latency Trading », May 2011)l’ont aussi exposé. Ces résultats ont été néanmoins contredits par une étude de Nanex, société spécialisée dans la détection de micro-anomalies de marché, détracteur américain du trading à haute fréquence qui montre l’apparition d’une plus forte volatilité des prix suite à ces évolutions.

Ce manque d’information nourrit un scepticisme des régulateurs face à cette nouvelle géographie.

Selon Jean-Pierre Jouyet, président de l’AMF de 2008 à 2012, «Les transactions ont glissé de plateformes multilatérales transparentes à des plateformes multilatérales opaques profitant aux intermédiaires plutôt qu’aux consommateurs finaux».

On peut avancer l’hypothèse que les firmes de trading à haute fréquence font partie des “intermédiaires”. On dénote le scepticisme du régulateur face à la « fragmentation » des marchés et aux nouvelles techniques développées dans leur sillage.

M.Jouyet soulève un argument important utilisé par les détracteurs du THF : l’utilité sociale des intermédiaires financiers.

Le bilan de la MiFID est donc plus que mitigé : celle-ci à activer les points les plus sensibles de plusieurs sujets controversés, en particulier celui des nouvelles techniques de trading, surtout le THF

lirePour les utilisateurs du trading à haute fréquence, cette directive a été ce qui leur a permis de s’imposer dans la sphère financière.

Certains ont constaté que les effets de la MiFID 1 avaient engrangé un mécanisme risqué, instable pour l’équilibre des marchés. Les plus sceptiques déclarent qu’alors que cela faisait partie des arguments en faveur du développement des techniques technologiques, les coûts de transaction n’ont pas diminué de façon homogène :

Ainsi, dans un article sur le site de l’Agefi, Jean de Castries (directeur général d’un fond de mutualisation Equinox strategy) affirme

Selon le baromètre trimestriel des coûts de transaction réalisé par Equinox en partenariat avec CA Cheuvreux, les coûts d’exécution en points de base n’ont que très faiblement diminué (-8%) depuis novembre 2007. Si les coûts de compensation ont été divisés par 2 depuis novembre 2007, les coûts de règlement / livraison ont, à l’inverse, été multipliés par 5 sur la même période.

De façon paradoxale, c’est donc la directive MiFID 1, associée au contexte de la crise financière internationale, qui a fait naître les débats sur la nécessité d’une nouvelle régulation.

Mais le souhait d’une véritable « régulation » est plus un objectif, un idéal qu’une possibilité concrète. La vitesse des traders haute fréquence rend plutôt possible une règlementation, qui cadrerait l’activité plutôt qu’elle ne la règlementerait. C’est l’essor du trading à haute fréquence qui a amené ses détracteurs à affirmer qu’une « mise à jour » était nécessaire.

Les études pour renouveler les règlementations se concentrent sur deux points :

- Une règlementation pour moduler l’effet direct de la MIFID 1, soit la déconcentration, qu’il faudrait mieux contrôler.

Ce sont les grandes institutions qui réclament surtout le renforcement des mécanismes de contrôle. Kinsley, dans son article de 2009, avait interrogé le direction de la Régulation de la Bourse de Londres, affirmant la nécessité de l’établissement d’un « same-level playing field », soit un mécanisme permettant le partage des informations entre les régulateurs.

- une règlementation qui cible le THF. La nécessité pour beaucoup comme pour les membres de Finance Watch de réguler, ou plutôt règlementer spécifiquement le THF vient de « l’invisible frontière entre la pratique de marché et la fraude », pour reprendre les mots de Julien Visconti dans son article des Echos.

L’encadrement du THF constitue pour certains comme pour Marc Lenglet dans son article de 2013, une condition pour garantir l’intégrité des marchés et l’efficience des mesures de contrôle.

C’est pour cela que dès 2009, et surtout à partir de 2010 avec le vote de la loi Dodd-Frank aux Etats-Unis, de nouvelles discussions ont débuté au sein de la Commission européenne.

Mais nombreux sont ceux qui, comme M.Lenglet, énoncent la nécessité de repenser la régulation de manière à ce qu’elle s’adapte à la nouvelle « écologie du marché ». Il faudrait aller plus loin qu’un cumul de loi pour repenser les méthodes de régulation par une règlementation efficace en renouvelant les fonctions et les moyens du régulateur.