Comment les entreprises accueillent-elles le CIR ?

e

Les entreprises sont enthousiastes par rapport à ce crédit d’impôt : il leur permet de développer des projets qui n’auraient pas vu le jour autrement.

« C’est un dispositif fantastique, qui a permis de créer des entreprises de renom dans le numérique […] Il nous a permis de nous battre sur les appels d’offres face aux géants américains comme Google »

Guy Mamou Mani, président de Syntec numérique (Syndicat professionnel des sociétés françaises du domaine numérique).

(Source : Crédit d’impôt recherche : bataille pour un magot fiscal, Le Monde, 30/09/2013.)

« La R&D représente 50 % de nos dépenses. On ne pourrait pas travailler sans le CIR, car on serait incapable de tenir face à la compétition internationale et il nous faudrait renoncer à certains programmes »

André Choulika, PDG de Cellectis, spécialiste de l’ingénierie des génomes et président de France Biotech.

(Source: « Ne touchez pas à notre crédit d’impôt recherche« , Les Echos, 28/10/2013.)

e

Les aides financières du CIR sont d’une importance cruciale pour les jeunes entreprises.

« Pour une jeune structure, la possibilité de solliciter un remboursement immédiat du CIR est fondamentale et a un impact direct sur la trésorerie. Le CIR contribue à aplanir les risques liés aux résultats scientifiques des recherches et permet en quelque sorte de pallier les défauts de financements qui limitent les ambitions des start-up françaises en R&D »

Un directeur financier d’une JEI (Jeune Entreprise Innovante) spécialisée dans les biotechnologies.

(Source : Le crédit d’impôt recherche « Paroles aux acteurs de la Recherche », Le Livre blanc du MEDEF, MEDEF (2009).)

e

En revanche, les entrepreneurs se plaignent du manque de transparence dans les démarches de demande ainsi que des contrôles fiscaux trop longs et onéreux.

« Devoir clamer le bien-fondé de sa recherche pendant trois ans, durée du contrôle que j’ai subi, c’est trop long et trop coûteux. Les entrepreneurs n’attendent pas cela de l’État. La plupart d’entre nous jouent le jeu et sont honnêtes » Pierre Mousson, patron de Phoenix Interactive (petit studio de développement de jeux vidéo).

(Source : Le crédit impôt recherche plébiscité, mais quel labyrinthe pour les entreprises!, La Tribune, 10/10/2013)

Devant ces différents écueils, beaucoup d’entreprises se font aider par des cabinets de conseil en innovation.

« « Le CIR est un vrai labyrinthe administratif », estime John Persenda, PDG du groupe d’emballages ménagers Sphere, qui consacre 5 % de ses 350 millions d’euros de chiffre d’affaires à la R&D. « La première fois, nous avons monté le dossier tout seuls et nous avons été redressés d’un tiers des sommes qui nous avaient été versées. Depuis, nous faisons appel à une société extérieure »« .

(Source : Le crédit impôt recherche plébiscité, mais quel labyrinthe pour les entreprises!, La Tribune, 10/10/2013)

e

Les entreprises bénéficient-elles d’un accès équitable au Crédit d’Impôt en faveur de la Recherche (CIR) ?

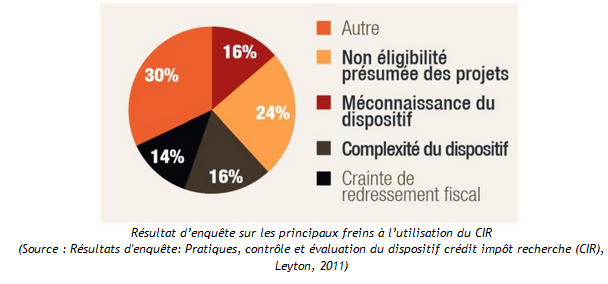

Plusieurs acteurs dénoncent la complexité des tâches administratives inhérentes à la demande du crédit d’impôt. Franck Debauge soutient cette idée et propose à travers ses activités de consulting de permettre aux entreprises « de déclarer ni trop, ni trop peu de dépenses éligibles ». De plus, le développement de cabinets de conseils spécialisés dans le CIR semble faire écho aux difficultés rencontrées par les entreprises. Ces derniers sont par ailleurs accusés par Sciences en Marche (SeM) ou dans une moindre mesure par Brigitte Gonthier-Maurin de profiter d’un effet d’aubaine. Mais quel est le ressenti des entreprises sur la complexité du dispositif ?

Un élément de réponse peut être apporté par une étude menée dans le pôle de compétitivité parisien Systemic auprès de 115 entreprises (dont 34% ne déclarent pas de CIR).

La complexité du dispositif apparait donc, aux yeux des entreprises, comme une des raisons majeures de la non-utilisation du CIR. S’appuyant notamment sur cette complexité des tâches administratives, Sciences en Marche dénonce une dissymétrie dans la capacité des entreprises à effectuer les démarches de déclaration du CIR, les plus grandes structures étant avantagées.

Cependant, le MENESR utilise en réponse un argument des plus élémentaires, une déclaration de CIR tient sur trois feuilles. Dès lors, il est intellectuellement malhonnête de critiquer le dispositif sur sa prétendue complexité administrative.

Franck Debauge précise que la déclaration n’est en soit pas problématique, la phase consistant à circonscrire les dépenses éligibles le serait beaucoup plus. Cet effet est renforcé par une grande crainte du redressement fiscal soulevée à la fois par Brigitte Gonthier-Maurin, Franck Debauge et les entreprises interrogées par l’enquête précédente.

Néanmoins, le MENESR clame que toutes les entreprises qui ont des activités de R&D aujourd’hui déclare du CIR et qu’il n’y a donc pas de barrière pour les PME. Les statistiques du MENESR sont ici sont compilées :

Les chiffres précédents montrent que la proportion de PME est plus importante dans les entreprises demandant le CIR que dans celles qui effectuent des activités de R&D ce qui, selon le MENESR, éloigne la thèse d’une exclusion des PME du dispositif.

Une répartition des fonds pertinente entre petites et grandes entreprises ?

Des prérequis statistiques sont nécessaires pour avoir un ordre de grandeur de l’ampleur des activités de recherche menées par chacun des acteurs :

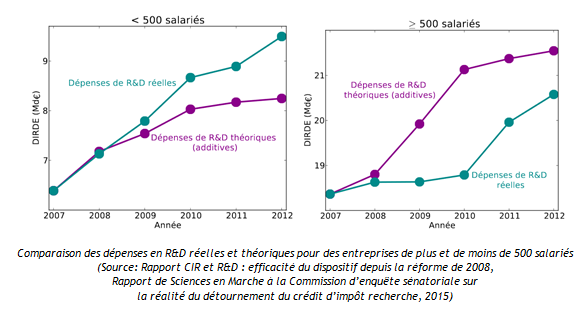

Sciences en Marche remet en cause la distribution du CIR car une trop grande partie des fonds serait offerte aux grandes entreprises qui en ferait un mauvais usage. Pour cela, les scientifiques rédacteurs du rapport ont utilisé un outil fréquemment mis en avant dans les débats obtenu en calculant la somme supplémentaire investie en R&D par une entreprise bénéficiaire du CIR. Cet indicateur consiste à observer si pour 1€ de CIR accordé l’investissement de R&D supplémentaire réalisé par l’entreprise est supérieur (effet de levier), égal (effet d’addition) ou inférieur (effet de substitution) à 1€.

Le MENESR déclare qu’il y a effet d’addition depuis 2012 (substitution auparavant) ce qui est confirmé par la sénatrice Brigitte Gonthier-Maurin et le rapport de Sciences en Marche. Le ministère s’est dit satisfait par ce chiffre même s’il est évident que l’effet de levier est recherché.

Sciences en Marche a tenté de tirer des conclusions plus précises grâce à cet indicateur, notamment en le calculant par classe de taille d’entreprise. Aucune enquête de ce type n’a été publiée par le MENESR qui affirme qu’il ne dispose pas de données suffisantes. Franck Debauge et la DGRI (Direction Générale de la Recherche et de l’Innovation) critiquent la méthodologie utilisée par l’association de chercheur. En effet, ces derniers n’ont pas utilisé de situation contrefactuelle permettant d’isoler l’influence directe du CIR sur les résultats.

e

e

L’interprétation de ces graphiques conduit à penser que les grandes entreprises profitent d’un effet de substitution tandis que les petites entreprises utilisent le CIR comme levier dans le développement de leurs recherches. Quelle est la vision des entreprises sur le sujet ? Si elles accueillent à bras ouverts ce crédit d’impôt, l’utilisent-elles vraiment à bon escient ?

Une enquête a été menée en 2008 auprès de 8000 entreprises dans le cadre d’un rapport du MENESR (Développement et impact du crédit d’impôt recherche : 1983-2011, MENESR (2014), disponible sur le site du MENESR). La question posée était la suivante : « Quel est l’impact du CIR sur le montant futur de vos projets de recherche ? » (Seront-ils supérieurs, inférieurs ou identiques ?). L’histogramme ci-dessous présente les résultats de cette enquête.

e

Ce résultat est cohérent avec l’effet de substitution observé chez les grandes entreprises qui se disent, dans cette enquête, moins enclines à doper leurs dépenses de recherche sous l’effet du CIR.

Cependant, plusieurs rapports dont le rapport au Sénat Rapport d’information fait au nom de la commission des finances sur le crédit d’impôt recherche (CIR) (M. Berson, 2012) contestent « l’idée reçue » selon laquelle le CIR serait moins efficace auprès des grands groupes que des petites entreprises. Il met notamment en avant qu’aucune étude sérieuse n’a démontré le résultat précédent. Une étude économétrique menée en 2012 par Mulkay et Mairesse sur l’élasticité-prix a même abouti à la conclusion inverse. Cependant, ces résultats, calculés sur des données s’étalant de 2004 à 2007, ne peuvent être qualifiés que de « très préliminaires ». Les deux économistes ont précisé que les données des années 2008 et 2009 permettraient d’affiner fortement les résultats. Néanmoins, aucune étude économétrique n’a été réalisée par le MENESR et ce malgré la demande de la sénatrice Brigitte Gonthier-Maurin qui fait de cette étude sa première recommandation.