Du fait des institutions bancaires particulières qui régissent le franc CFA, le débat autour de cette monnaie acquiert une dimension qui dépasse une compréhension uniquement monétaire de la question. En effet, les différents échelons de gestion du franc CFA lui confèrent une structure particulière qui impacte l’économie et le développement des pays de la zone.

Banques centrales : BCEAO (UEMOA) et BEAC (CEMAC)

Les pays de la zone CFA ont en commun deux banques centrales, la BCEAO et la BEAC. Ces banques émettent les monnaies fiduciaires imprimées en France. Elles sont également chargées de définir la politique monétaire au sein de leur zone et d’assurer la sécurité des systèmes de paiement.

“Les banques centrales sont censées venir emprunter auprès de la banque centrale et c’est le coût de cet emprunt qui est le taux directeur de la banque centrale”

Kako Nubukpo, entretien du 16/04/2018 [E]

Ce taux directeur s’élève à 2,5% et 2,95% respectivement pour la BCEAO et la BEAC.

Banque de France, Trésor

L’activité de la Banque de France liée à la Zone franc est assurée par le Service de la Zone franc et du financement du Développement de la Banque de France. Elle consiste en la réalisation d’études sur le financement du développement et les pays de la Zone franc et la rédaction du rapport annuel de la Zone franc avec la BCEAO, la BEAC et la BCC. En la Banque de France a le rôle de secrétariat du Comité monétaire de la Zone franc et prépare les réunions des ministres des finances de la Zone franc chaque semestre. Ces réunions ont lieu une fois sur deux à Paris, une fois sur deux en Afrique.

Selon les termes de l’accord entre le Trésor et les Banques Centrales, 50% des réserves de change des banques centrales sont placées sur un compte d’opération au Trésor. Ce compte est rémunéré à un taux relativement bas mais à mettre en contraste avec des taux de rémunération parfois négatifs pour des pays européens comme le souligne Pierre-Ange Savelli.

“(…) elle [la BCEAO] est assez largement au dessus de cette proportion (60% assez régulièrement). Pourquoi elle est plutôt à 60% ? Parce que c’est un compte qui est rémunéré à 0.75% par an. C’est dans l’ordre de grandeur des obligations à 7 ou 10 ans françaises ou allemandes. C’est plutôt un très bon placement. Quand des états européens déposent de l’argent à la B.C.E. c’est avec des taux négatifs, c’est à dire que vous payez pour déposer de l’argent.”

Pierre-Ange SAVELLI, entretien du 6/06/18 [E]

Cependant l’impact économique de ce système de garantie porte à controverse. “Ce sont autant de ressources en moins pour le financement du développement économique” affirme Michel Abdelouhab [1]. L’aspect symbolique de cette clause de l’accord est aussi souvent critiqué.

A l’inverse certains économistes mettent en avant l’aspect pratique d’avoir une instance technique hautement spécialisée dans la gestion monétaire et nuancent l’utilité potentielle de cette réserve : en effet bien qu’étant élevée, la réserve ne représente pas une si grande somme rapportée aux endettements des pays et ce compte d’opération a une fonction avant tout comptable et ne pourrait pas participer durablement aux investissements nécessaires en Zone Franc.

“Dernière cible des critiques, le compte d’opérations où sont bloquées une partie des réserves en devises de la zone. Encore faut-il, pour des changements, que les demandeurs disposent d’un dossier solide et en débattent dans les instances compétentes. De plus, les chiffres concernés sont sans commune mesure avec les besoins effectifs des Etats : ainsi, pour la partie ouest, 50 % des réserves actuelles de la Banque centrale des Etats de l’Afrique de l’Ouest (BCEAO) ne représentent environ que l’endettement supplémentaire des Etats pour une seule année.”

Paul Derreumaux, Le Monde Afrique, 30/09/2016 [2]

“Il [Le Trésor] ne conserve pas 50 % de la monnaie. Il centralise les réserves en devise et encore tout cela est en grande partie fictif. Ça n’a rien à voir avec la monnaie circulante. Une banque centrale c’est un petit peu comme une banque commerciale et donc un petit peu comme une entreprise. En haut du bilan, il y a ce qu’on appelle les avoirs extérieurs nets, toutes les réserves en devise que la Côte d’Ivoire aurait reçues au 31 décembre par exemple. La devise serait principalement le dollar là-bas (vente du cacao, du café dans cette devise). Sur un milliard de dollars disons que 60% seront conservés au Trésor français de façon purement comptable. C’est une centralisation qui vaut ce qu’elle vaut.”

Olivier Vallée, entretien du 4/05/18 [E]

Banques commerciales

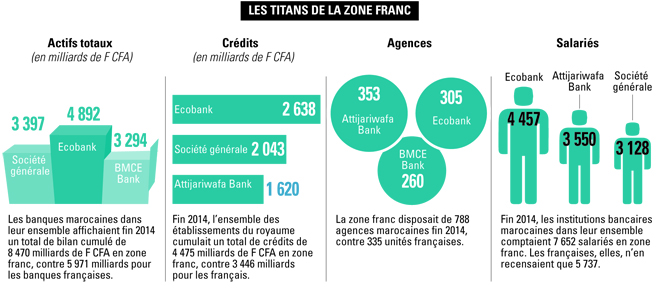

On remarque que les banques commerciales de la zone Franc sont majoritairement des filiales de structures plus grandes. Ces banques multinationales sont de plus en plus diversifiées et africaines, avec le détrônement progressif de la Société Générale comme leader en zone CFA par Ecobank (Togo) et Attijariwafa (Maroc).

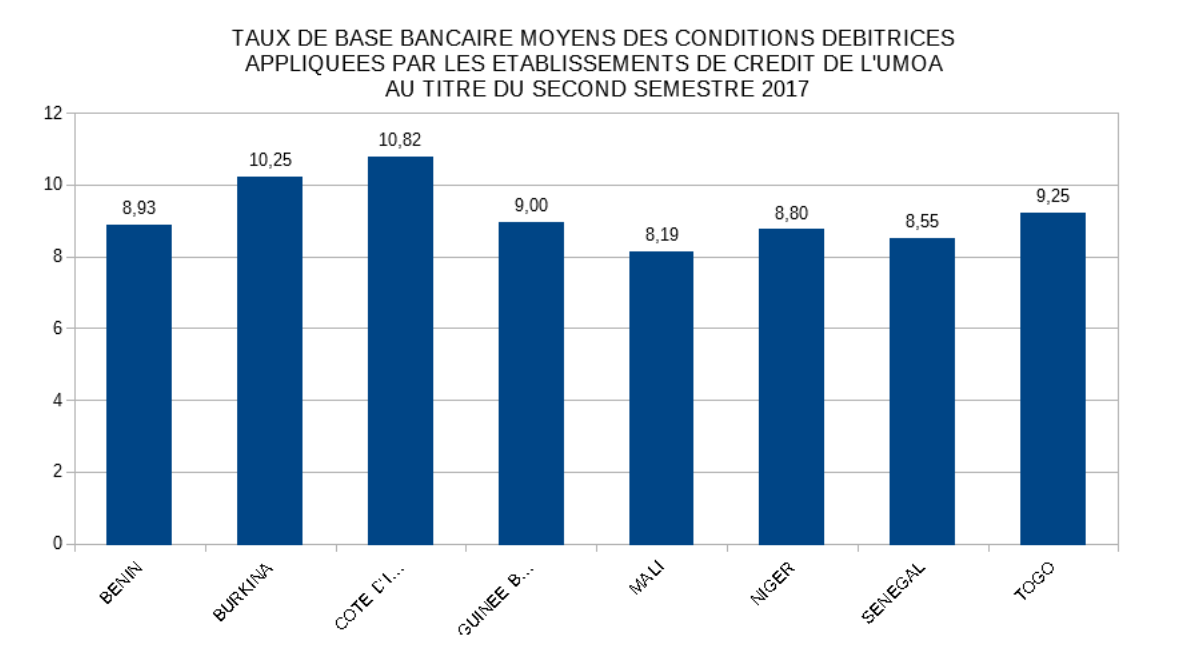

On remarquera des taux de prêts très élevés en zone U.M.O.A. comme l’indique la moyenne réalisée ci-dessous : en pratique l’emprunt coûte plus cher puisqu’il s’agit des taux de bases auxquels s’ajoutent ceux de contrats plus spécifiques. Kako Nubupko estime en moyenne un taux d’emprunt pour le public à 13-14% en zone CFA.

L’absence de confiance des banques commerciales, inefficacité des banques centrales ?

“Les banques commerciales prêtent au public avec un taux débiteur qui devrait être le taux directeur de la banque centrale plus leur marge bénéficiaire”.

Kako Nubukpo, entretien du 16/04/2018 [E]

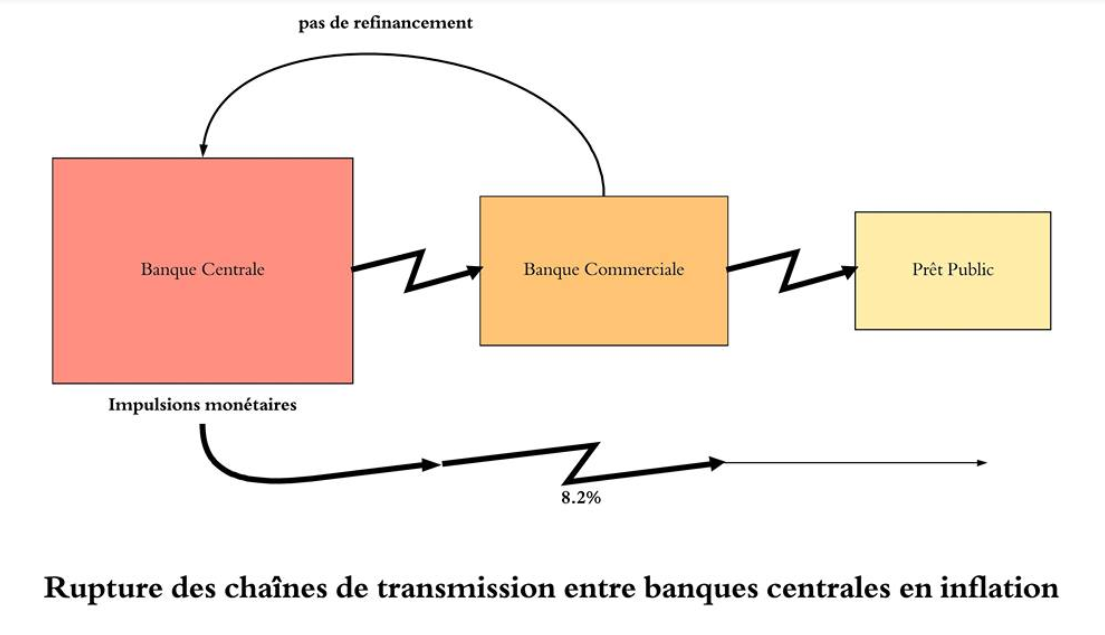

L’économiste note l’écart, autour de 8,2 %, entre le taux directeur des banques centrales et les taux débiteurs des banques commerciales.

“Un rationnement du crédit lié au fait que les taux d’intérêt sont très élevés ce qui exclut pas mal de gens du marché du crédit. Un autre problème est que la plupart des crédits sont des crédits de très court terme, de consommation, et donc qui n’alimentent pas vraiment la croissance économique puisque l’essentiel de la consommation est importée”

Kako Nubukpo, entretien du 16/04/2018 [E]

Il existe donc une rupture dans la chaîne de transmission des impulsions monétaires. Une étude menée par K. Nupubko au sein de la BCEAO en 2002 montre avec différents modèles économiques (modèle promess, à corrélation d’erreur) qu’il n’y avait aucune corrélation entre la variation des taux d’intérêt directeurs de la BCEAO sur l’inflation et la croissance dans l’UMOA [3] et soutient que l’instrument monétaire n’a d’impact sur l’inflation et la croissance ni à court terme, ni à moyen-long terme.

Une autre cause de cette rupture de chaîne de transmission est selon lui l’absence de refinancement :

“Les banques étaient souvent sur liquides et faisaient très peu appel au refinancement auprès des banques centrales parce que la plupart étaient des succursales des banques françaises et traitaient directement avec la maison mère à Paris”

Kako Nubukpo, entretien du 16/04/2018 [E]

Un phénomène atténué au cours des dernières années avec la diversification du marché bancaire et la dynamisation des marchés régionaux.

Cette attitude des banques commerciales est pour K. Nubupko liée à une crise de confiance des banques commerciales en la zone Franc et souligne le “paradoxe de la zone Franc”.

“Quand vous avez une monnaie forte comme le CFA ou l’euro et des taux d’inflation très bas les prêteurs ne courrent pas de risque de perte en capital et donc n’exigent pas une prime de risque très élevée (…) mais en zone franc ces taux d’intérêts sont très élevés parce que les opérateurs économiques n’ont pas vraiment confiance en la capacité de la zone à rester stable parce que on voit bien que l’arrimage est artificiel et donc l’économie réelle ne donne pas confiance parce que ce n’est pas une économie de production. On voit bien que les banques rechignent à prêter. (…) Il y a une sorte d’effet d’hystérésis : les taux d’intérêt sont élevés structurellement et ils ont du mal à diminuer parce que la concurrence bancaire n’est pas terrible et que les banques se disent “on se fait déjà assez de bénéfices sur les agios prélevés sur des comptes créditeurs”

Kako Nubukpo, entretien du 16/04/2018 [E]

Surendettement

Une étude menée par S. K. Gnangnon souligne que la structure institutionnelle actuelle de la zone CFA couplée à la tendance d’une économie d’emprunt mène à une vulnérabilité structurelle forte qui induit un surendettement biaisé : ainsi il n’y a plus de lien de causalité linéaire entre l’indice de vulnérabilité économique (EVI) et la tendance au surendettement en zone CFA. La capacité de réponse aux chocs économiques reste alors fragile. [4]

A plus petite échelle, le surendettement est aussi problématique comme le souligne Kako dans son analyse :

“Pour un emprunteur, les prix bas, donc un taux d’inflation faible, c’est une mauvaise chose parce que ça augmente son taux d’intérêt réel par rapport au taux nominal [de 10-11%] (…) avec un taux de croissance économique qui dépasse rarement 5% donc ça veut dire qu’en moyenne un emprunteur ne peut pas rembourser.”

Kako Nubukpo, entretien du 16/04/2018 [E]

Vous souhaitez revenir à la carte ?

Bibliographie

[1] « “La politique monétaire appliquée dans la zone CFA est à l’inverse de ce qui devrait être fait” », 28 août 2017. https://afrique.latribune.fr/economie/strategies/2017-08-28/la-politique-monetaire-appliquee-dans-la-zone-cfa-est-a-l-inverse-de-ce-qui-devrait-etre-fait-748183.html.

[2] « “Non, le franc CFA n’est pas responsable de l’immobilisme de l’Afrique francophone” », 30 septembre 2016. https://www.lemonde.fr/afrique/article/2016/09/30/non-le-franc-cfa-n-est-pas-responsable-de-l-immobilisme-de-l-afrique-francophone_5006248_3212.html.

[3] Nubukpo, Kako Kossivi. « L’impact de la variation des taux d’intérêt directeurs de la BCEAO sur l’inflation et la croissance dans l’UMOA ». Document technique et de recherche, 2002. http://agritrop.cirad.fr/551350/.

[4] Gnangnon, Sèna Kimm. « Structural vulnerability and excessive public indebtedness in CFA Franc Zone countries ». Economic Modelling 35 (1 septembre 2013): 816‑32. https://doi.org/10.1016/j.econmod.2013.08.022

[E] Entretien réalisé en 2018 par les élèves de l’Ecole des Mines de Paris. http://controverses-minesparistech.fr/groupe7/wordpress/entretiens/