Une politique fiscale peut-elle être juste ?

Quelle politique fiscale pour quel choix de société ?

Taxe sur la valeur ajoutée

Taxe sur la valeur ajoutée

Taxe sur la valeur ajoutée

Impôts sur le capital

Impôts sur le capital

Impôts sur le capital

Cotisations sociales

Cotisations sociales

Cotisations sociales

Impôts sur le revenu

Impôts sur le revenu

Impôts sur le revenu

Taxe sur la valeur ajoutée (TVA)

Permet de lever des fonds. Son taux unique est critiqué car il pèse plus sur les revenus modestes. Son augmentation sous forme de TVA sociale alliée à une baisse des charges sur les entreprise vise à améliorer la compétitivité mais diminuerait le pouvoir d’achat des plus pauvres. Les socialistes s’y opposent car la perte de pouvoir d’achat serait trop importante. Les partis plus libéraux considèrent que le gain de compétitivité est plus important sachant qu’en fin de compte, tous les impôts sont payés par les ménages sous une forme ou une autre.

Le niveau global des recettes fiscales ne peut pas être abaissé sans changement de toute la politique de finances publiques. Si on baisse une taxe, il faut donc en augmenter une autre. Tout dépend ensuite du type de société que l’on souhaite construire.

Jean Arthuis :

Pour Jean Arthuis, la nécessité de la TVA sociale commence par un constat [1] : il est urgent d’agir et d’oser « les vraies réformes ». En commençant par regarder la vérité en face : en France, on ne travaille pas assez, et les prélèvements qui pèsent sur les entreprises les étouffent. Deux maux majeurs tuant les capacités d’investissement qui permettraient à l’appareil productif français d’être compétitif.

Ainsi, c’est le poids que les charges en France, plus élevées qu’ailleurs font peser sur les entreprises qui entraînent une baisse de leur compétitivité et donc des délocalisations. Ces charges proviennent notamment du temps de travail de 35 heures et des charges qui pèsent sur les heures supplémentaires, qui ne nécessitent pas une exonération et la création de nouvelles niches fiscales mais une simple remise en question.

« Pour revitaliser notre économie, il faut produire plus, et donc augmenter le pouvoir d’achat. »

Pour réaliser cela, il ne faut non pas distribuer davantage les richesses et progresser dans le surendettement de l’État, mais participer davantage à la création de richesses, pour en être justement rétribué. C’est pourquoi M. Arthuis propose l’instauration de la TVA sociale, car « y a-t-il un seul impôt payé par les entreprises que l’on ne retrouve pas dans le prix des produits vendus par les entreprises aux consommateurs ? […] Les impôts sont toujours payés par les ménages, soit sur la consommation, soit sur le revenu, soit sur le patrimoine. Je propose donc d’une part d’alléger les charges sociales qui pèsent sur le travail et étouffent notre compétitivité, et de l’autre d’augmenter la TVA de 5 points. […] C’est la voie qui nous permettra de retrouver le chemin de la compétitivité, sans laquelle il sera vain de proclamer que le chômage se résorbera et que nous pourrons équilibrer les comptes publics. » [1] .

« Retrouver le chemin de la compétitivité »

Cette proposition d’impôt montre que pour J. Arthuis, la fonction première de l’impôt n’est pas de réduire les inégalités mais de favoriser la croissance par la compétitivité car cette mesure a, en théorie et en définitive des conséquences positives sur la richesse moyenne de la société mais n’empêche pas les inégalités de se creuser. Elle favorise de plus la rémunération directe, c’est-à-dire par le salaire, par rapport aux redistributions, puisqu’elle enlève à ces dernières pour augmenter la première, ce qui a pour conséquence d’augmenter le salaire de ceux qui travaillent mais dégrade la situation des sans emplois.

Christian Saint-Etienne :

Depuis l’ouverture des frontières au sein de l’Union Européenne, les taxes indirectes (TVA et accises) sont demeurées très différentes. Ainsi, des problèmes spécifiques à une économie ouverte sont apparus : la concurrence fiscale entraîne une baisse de la compétitivité de certaines entreprises et « les risques de délocalisation des entreprises ou de contraction des secteurs concernés sont en effet tels, dans certains cas, que l’instauration ou l’augmentation de ces taxes apparaît d’une difficulté quasi insurmontable en dehors d’une véritable action collective que les institutions européennes ne favorisent pas, notamment dans le cadre actuel d’une Union nombreuse et hétérogène. » [2]

« Le financement de la dépense publique par la TVA a pu comme régressif car il frapperait plus les revenus faibles et moyens, à forte composante de consommation, que les gros revenus à forte composante d’épargne. Ce préjugé dramatique est doublement faux. »

Voici sa réponse à la critique selon laquelle la TVA est un impôt régressif, qui donc aura pour conséquence la dégradation de la situation des plus précaires : « le financement de la dépense publique par la TVA a pu apparaître au cours des deux dernières décennies comme régressif car il frapperait plus que proportionnellement les revenus faibles et moyens, à forte composante de consommation, que les gros revenus à forte composante d’épargne. Ce préjugé dramatique est doublement faux. D’une part, l’épargne est le fruit d’un revenu qui a été fiscalisé ou d’un capital qui est la somme de revenus ayant été fiscalisés. De plus, l’épargne sera frappée par la TVA lorsqu’elle sera consommée. Enfin, l’épargne finance l’accumulation de capital qui permet l’essor de l’emploi. D’autre part, la TVA est acquittée par tous les biens et services consommés sur le territoire, y compris ceux produits hors du territoire. Financer notamment une partie de la protection sociale par la TVA, plutôt que par des cotisations sur le travail résident, permet de transférer une partie du financement de la protection sociale sur le travail et le capital non-résidents. La TVA, dans un monde de concurrence fiscale et sociale, est ainsi devenue le seul rempart envisageable permettant de protéger le travail résident, indépendamment des politiques actives (investissement productif, formation et R&D) qui en assurent le fondement compétitif. Tous les pays du nord de l’Europe, qui ont des systèmes économiques compétitifs et des systèmes sociaux très développés, font un large usage de la TVA. Il est temps, en France, de redécouvrir les avantages économiques et sociaux de la TVA qui complètent ses avantages techniques. La TVA, inventée en France, est plus que jamais un impôt d’avenir, juste, intelligent et social. » [2]

De plus, la suppression de ces cotisations entraînera la disparition de clauses d’exception qui n’ont plus lieu d’être en France, comme la différence d’imposition entre restauration et restauration ambulatoire.

Si M. Saint-Etienne montre une vision de la société semblable à celle de M. Arthuis, il insiste aussi sur le fait que la TVA n’est pas un impôt régressif car elle finit toujours par frapper aussi l’épargne. Cependant, comme M. Arthuis, il choisit une relance de la compétitivité plutôt que d’aider les plus faibles revenus qui verront leurs salaires davantage consommés pour les produits étrangers qu’avec une TVA plus faible.

Thomas Piketty :

M. Piketty reconnaît la nécessité de diminuer les charges pesant sur le travail : « Le problème se pose pour […] les prestations d'assurance-maladie (dotations aux hôpitaux, remboursements de consultations et de médicaments) et les prestations familiales (allocations familiales, allocations parent isolé). Ces prestations relèvent d'une logique d'universalité et de solidarité nationale. Cela n'a aucun sens de faire reposer leur financement sur les seuls salaires et d'accentuer ainsi la pression fiscale sur le travail. Surtout dans un contexte de sous-emploi. » [3]

« La TVA sociale est l’exemple même de la fausse bonne idée »

Cependant, il n’aboutit pas à la même conclusion que précédemment, et est opposé à la proposition de TVA sociale : « Il n’est pas inutile d’ajouter, pour finir, que nous sommes tout à fait opposés à la TVA sociale, ce vieux serpent de mer souvent brandi comme une solution au financement de la protection sociale. La TVA sociale est l’exemple même de la fausse bonne idée, selon laquelle nos impôts peuvent être repoussés sur l’étranger, puisque les importations sont soumises à la TVA, alors que les exportations ne le sont pas, du fait de l’application du principe de destination. Tout ceci est une vue de l’esprit : l’assiette de la TVA, c’est la consommation, mais comme tout impôt, la TVA pèse in fine sur les facteurs, c’est-à-dire soit sur le capital, soit sur le travail, sources de toute richesse. Or la TVA, comme tous les impôts sur la consommation, est franchement régressive. » [4]

La solution de remplacement proposée est « une contribution patronale généralisée (CPG) qui reposerait sur l'ensemble de la valeur ajoutée des entreprises » [3]. En effet, la TVA frapperait de plein fouet les bas salaires ainsi que les retraités, tandis que la CPG permet de maintenir l’exonération des cotisations sociales et familiales de ces derniers.

Ceci montre que M. Piketty fait passer en premier la justice par une redistribution des richesses en vue de la réduction des inégalités que les deux derniers acteurs, et ce en dépit des éventuels gains de compétitivité des entreprises en France. En effet, la réduction des cotisations sociales permettrait de réduire les prix des produits français, ce qui en théorie devrait annuler l’augmentation de la TVA pour ces produits. En revanche, l’augmentation de la TVA sur les produits importés pèserait surtout sur les bas salaires et les retraités, qui ne bénéficieraient que peu voire pas du tout d’une éventuelle reprise de l’emploi.

Bernard Castagnède :

Pour Bernard Castagnède la critique faite à la TVA qui consiste à dire qu’elle est injuste car elle s’applique à tous les citoyens qu’importe leurs ressources n’est pas recevable. En effet, si l’on veut un système dans lequel il n’y a pas d’endettement public et qui permette sans endettement public de préserver un niveau élevé de protection sociale, il faut évidemment, si l’on veut de plus garder nos emplois, mettre aussi une fiscalité de consommation à niveau.

D’autre part qu’on l’appelle sociale ou pas, il affirme qu’elle va nécessairement augmenter. Car si l’on regarde les pays où en Europe il y a un niveau de protection social comparable à la France, quels sont-ils ? Il y a le Danemark. Et au Danemark il n’y a qu’un seul taux de TVA : 25% (le maximum permis par l’Union Européenne).

Il est par ailleurs très critique sur la TVA à 5,5% ou 7% dans certaines activités comme la restauration, puisqu’elle n’a eu aucune retombé économique et s’est traduit par un manque à gagner de 7 milliards d’euros pour l’état.

__________

[1] : http://www.valeursactuelles.com/actualités/politique/français-doivent-travailler-plus20110707.html

[2] : http://www.christiansaint-etienne.eu/blog/index.php?post/2007/05/03/Pour-ou-contre-la-TVA-sociale-Article-paru-dans-Le-Nouvel-Economiste

[3] : La TVA sociale, une fausse réponse ; http://www.liberation.fr/tribune/0101109618-la-tva-sociale-une-fausse-reponse

[4] : Pour une révolution fiscale, Un impôt sur le revenu pour le XXIe siècle, Camille Landais, Thomas Piketty, Emmanuel Saez

Impôts sur le capital

Le terme capital se décompose en patrimoine immobilier et mobilier (meubles ou œuvres ayant de la valeur) et en patrimoine financier composé de titres et de liquidités. Le premier problème avec cet impôt est la difficulté rencontrée pour estimer ce patrimoine. C’est aux particuliers que revient la tâche d’estimer leur patrimoine grâce à diverses échelles afin de faire leur déclaration. Même s’ils ont tendance à le sous-estimer pour payer moins d’impôts, confier cette estimation à l’administration fiscale serait hors de prix donc cette méthode perdure.

L’importance de la taxation du patrimoine par rapport aux revenus du travail est aussi controversée. Ceux qui luttent contre les privilèges de naissance préfèrent augmenter la taxation sur l’ensemble du patrimoine. Taxer l’ensemble du patrimoine et non uniquement les revenus qu’on en tire permet aussi de contribuer à l’allocation optimale des ressources car un patrimoine non investi diminuera au fil des ans. Ces deux exemples montrent qu’il existe de nombreuses façons de taxer le patrimoine qui obéissent à des choix de société différents.

Se pose enfin la question de l’aspect confiscatoire. A partir de quel niveau de taxation, l’exil fiscal devient-il inévitable ?

L'ISF

L'IS

L'impôt sur la fortune :

Impôt visant à redistribuer les richesses. Il faut veiller à ne pas trop taxer les hauts revenus pour éviter l’exil fiscal. La notion de haut-revenus est-elle-même controversée. A partir de quand est-on riche ? Tout est relatif. Beaucoup considère que le riche est celui qui possède plus que soi. On voit ainsi la difficulté de poser une échelle de richesse absolue sur laquelle étalonner des taxes.

Piketty, Saez, Landais :

Une de leurs idées phares est le rétablissement de l’équité entre la taxation du revenu et celle du patrimoine pour plus de justice fiscale. Ils insistent sur l’importance économique de taxer le stock de patrimoine plus que les flux qu’il génère afin d’encourager l’investissement productif génératrice de croissance. C’est pourquoi ils sont favorables au principe de l’ISF même si, selon eux, l’ISF fonctionne mal à cause de sa base, mitée par de trop nombreuses niches fiscales. Ils s’opposent à la taxe foncière qui repose sur des valeurs cadastrales obsolètes de 1970 et qui frappe autant les propriétaires que les accédants alors que ces derniers ont une moins grande capacité contributive du fait du payement des intérêts d’emprunt immobilier.

Leur idée est de créer un impôt progressif sur le patrimoine global en fusionnant l’ISF et de la taxe foncière. Basé sur l’ISF actuel, il bénéficierait d’une assiette d’imposition élargie, d’une baisse des taux et du relèvement du seuil d’imposition à 1,5 millions d’euros afin d’éviter les problèmes de liquidité. Il souhaitent aussi inclure la résidence principale dans le calcul de l’ISF au titre qu’elle permet d’économiser un loyer et apporte donc un revenu fictif qu’il est légitime de taxer. Cet impôt permettrait une plus grande équité. Taxer les hauts patrimoines est la seule façon d’en finir avec la régressivité du système fiscal français pour le centile le plus riche et de contrer les inégalités de patrimoines en effet, plus un patrimoine est important plus il grossit vite.

Christian Saint-Etienne :

« La fiscalité doit toucher revenu et patrimoine de chacun selon ses moyens ».

Christian Saint Etienne s’inscrit lui aussi dans une logique de progressivité. Il propose une refonte totale de la fiscalité du patrimoine. En effet, la somme des impôts frappant le patrimoine des français est l’une des plus élevée de l’OCDE. Si l’on réduit les niches fiscales, le système sera très lourd et très redistributif et pourrait décourager l’effort à l’impôt et pousser à la délocalisation d’entreprises. Christian Saint Etienne se réfère souvent à la situation d’autres pays Européens dans ses papiers. Contrairement à Piketty, il croit à la concurrence fiscale Européenne.

Pour redonner au pays de la compétitivité fiscale, Saint Etienne propose de remplacer l’ISF par un impôt sur le revenu de la fortune de 5% prélevé sous forme de surtaxe dans le taux marginal de l’impôt sur le revenu. Ce qui évite les problèmes de liquidité tout en garantissant le nécessaire mécanisme de redistribution. A cette taxe s’ajoute un prélèvement libératoire obligatoire de 15% [1] sur les revenus et plus valus de l’épargne ainsi qu’une taxe de 15% sur les revenus du capital [2] et sur toutes les plus-values mobilières et immobilières [3] hors résidence principale.

Jean Arthuis :

Jean Arthuis est lui aussi opposé à l’ISF. Il souhaite tout simplement l’abroger et instaurer à la place une cinquième tranche de l’impôt sur le revenu entre 45% et 48%.

Bernard Castagnède :

Pour Bernard Castagnède l’ISF est un impôt qui n’atteint pas son but, aujourd’hui l’ISF concerne très peu de gens et il existe trop de moyens qui permettent de le contourner.

Il propose de la fusionner avec l’IR pour intégrer l’élément capital dans l’imposition sur le revenu, et justifie cela par une nécessité d’égalité entre les contribuables : « aujourd’hui deux cadres ayant le même salaire, habitant à Paris, mais l’un étant propriétaire de son logement et l’autre locataire payent le même impôt sur le revenu, alors que le poids de l’impôt est sans commune mesure entre les deux. Aux Pays-Bas par exemple le propriétaire d’un logement doit ajouter le « loyer fictif » qu’il paierait pour occuper son logement. »

__________

[1] : Sauf livret A et PEA. Ce prélèvement ne s’appliquerait pas aux revenus de comptes d’épargne bloqués pour une durée minimale de 15 ans à condition que les fonds recueillis soient investis à plus de 60% en actions afin d’encourager l’investissement et le développement.

[2] : Taxation dans la CSG. Actuellement, taxation à plus de 12% au titre des prélèvements sociaux et prélèvement libératoire de 19% pour les placements rapportant un intérêt.

[3] : Actuellement, imposition à 21% des plus-values auxquels on ajoute 13,5% de prélèvements sociaux.

L'impôt sur les sociétés :

Sa modification a un effet direct sur l’économie. Plus le taux est bas plus l’entreprise récupère de l’argent pour investir, innover, embaucher. Mot clé : compétitivité.

Christian Saint-Etienne :

Toujours afin de rendre plus compétitive la fiscalité française et afin de reconstruire un système productif, Saint Etienne projette de réduire l’impôt sur les sociétés à un couple 18%-26% (bénéfices mis en réserves-bénéfices distribués) puis 15%-23%. Ceci permettrait de s’inscrire dans le mouvement européen. Les PME verraient le poids de l’IS baisser [1] tandis que les dispositions permettant aux grandes entreprises de bénéficier d’un taux effectif réduit seraient abrogées.

Bernard Castagnède :

Pour Bernard Castagnède le problème n’est pas au niveau du taux, car on a en France un système d’impôt sur les sociétés avec un des taux les plus élevés d’Europe : 33%. Sauf que lorsqu’on en regarde le produit, on s’aperçoit que c’est un des moindres d’Europe. Le produit de l’IS est un des plus faibles par rapport au PIB en Europe. Pourquoi ? Parce qu’on a des règles d’assiette qui l’affaiblisse de façon considérable, et c’est selon lui ce qu’il faut en priorité revoir.

__________

[1] : Actuellement, le taux est de 33%, 15% sous certaines conditions.

Cotisations sociales

Les cotisations sociales représentent en France 23% du revenu national, et quasiment la moitié du prélèvement obligatoire total (386 milliards d’euro en 2010). On y englobe les cotisations sociales profitables à tous (assurance maladie, prestations familiales) et les revenus de remplacement (retraites, chômage).

Elles servent à financer « l’Etat providence » français connu pour la force de sa protection sociale. Mais ce « modèle français » est couteux. Dans le contexte économique actuel de réduction de la dette, ces prélèvements sont nécessaires et leur niveau est difficilement réductible. La marge de manœuvre pour les réformer est faible.

Prestations sociales

Aides pour les jeunes

Transferts sociaux

Cotisations sociales

Les prestations sociales :

Leur fonctionnement est complexe (allocations, réductions d’impôt, prestations…) et basé sur le modèle de l’IRPP : le calcul se fait sur les revenus de l’année n-1. Le système actuel est régressif et favorise les hauts revenus [1] : pour les neufs premiers déciles, cela s’élève à environ 175€ par mois par enfant ; pour le dernier décile, cela peut aller jusqu’à 400€ par mois par enfant. L’allocation parentale d’éducation (APE) permet d’aider les parents qui arrêtent de travailler ou travaillent à temps partiel. Le quotient familial n’est pas pris en compte dans le calcul de la CSG.

La proposition des économistes Piketty, Saez et Landais consiste à créer un crédit d’impôt de 190€ par mois par enfant pour rétablir équilibre et simplicité, individualisé pour ne pas pénaliser les familles monoparentales. L’APE est considéré comme mauvais pour l’égalité homme-femme car n’encourage pas l’emploi féminin, et serait remplacé par un système à la suédoise (480 jours de congé parental rémunérés cumulés, dont au moins 60 jours par parent) ou par un complément dans le crédit d’impôt qui passerait à 190€ par mois par enfant.

Jérôme Chartier critique [2] cette proposition inégalitaire car selon lui, elle frappera le plus le classes moyennes et non les ménages à hauts revenus. Cela reviendrait également à chiffrer le coût d’un enfant.

__________

[1] : entretien avec Bernard Castagnède

[2] : entretien avec Jérôme Chartier

Les aides pour les jeunes :

Le système actuel mélange assistanat (via le quotient familial et les allocations versées aux parents) et émancipation (bourses, revenu de solidarité active (RSA)).

La proposition des économistes Landais, Piketty et Saez est de créer un revenu jeune versé directement à tous les jeunes, quelque soit les revenus des parents afin d’encourager l’autonomie. Cela revient à verser un RSA à taux réduit pour tous, en maintenant toutefois le RSA au taux normal pour ceux qui vérifieraient les conditions.

Les détracteurs soulèvent qu’une telle mesure n’inciterait pas à continuer les études ou à travailler. L’avantage du système actuel est que les parents gardent le contrôle des transferts d’argent pour les enfants, et les bourses ne sont versées que si les études sont poursuivies.

Les transferts sociaux et les allocations logement :

Le RSA est géré par les allocations familiales, sur une base trimestrielle, tandis que la prime pour l’emploi (PPE) est gérée par l’administration fiscale sur une base annuelle. Il s’agit dans les deux cas de valoriser les emplois à salaire bas, l’un dans le cas d’un travail à temps partiel (le RSA), l’autre pour un travail à temps plein. Pour les allocations logement, elles sont versées aux locataires suivant le loyer et la localisation : on sépare région parisienne, grandes villes et autre.

La proposition des économistes Landais, Piketty et Saez est de supprimer la PPE et de permettre à l’administration fiscale d’utiliser les bordereaux récapitulatifs de cotisation, qui contiennent les informations des salaires des salariés et qui sont envoyés par les entreprises chaque mois, pour verser directement les allocations. Ainsi, les versements seront plus simples et plus rapides. Ils proposent également de séparer les revenus du couple et d’y inclure les loyers fictifs, afin d’éviter de subventionner les ménages aisés où l’un des conjoints ne travaille pas. L’allocation logement deviendrait un supplément de RSA, versé peu importe le loyer. La réforme devrait en outre permettre de faire baisser les prix du loyer.

Les cotisations sociales :

Les cotisations sociales permettent de financer la sécurité sociale, par des cotisations salariales et patronales.

La proposition des économistes Landais, Piketty et Saez est de créer une cotisation patronale généralisée, sur les revenus d’activité et du capital, incluant les loyers fictifs, et qui serait plus tard absorbé dans le nouvel impôt sur le revenu, reversé aux salariés sous forme de crédit. Les niches sociales seraient supprimées, mais l’exonération sur les bas salaires conservée.

Impôts sur le revenu

Piketty, Saez et Landais :

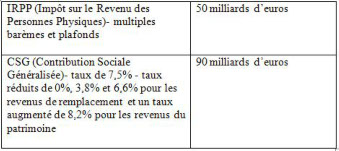

Nous nous sommes appuyés sur un livre de référence, très médiatisé et écrit récemment par Landais, Piketty et Saez : Pour une révolution fiscale, LPS. Les trois auteurs imaginent un impôt sur le revenu pour la France du 21ème siècle. Ils proposent une suppression de l’IRPP et une mise en place d’une CSG à barème progressif.

L’impôt sur le revenu aujourd’hui, c’est :

Les auteurs traitent du quotient familial. Introduit en 1945, à la fin de la seconde guerre mondiale, il consiste à calculer l’IRPP au niveau du « foyer fiscal ».

Le calcul du nombre de parts est le suivant : 1 part = 1 personne seule, 2 parts = couple marié, 1er enfant = demi-part, 2ème enfant = demi-part, à partir du 3ème enfant = 1 part. On divise le revenu par le nombre de parts, on applique les taux marginaux du barème, on multiplie l’impôt obtenu par le nombre de parts. Si l’impôt était proportionnel, ça n’aurait aucune incidence. Mais du fait de la progressivité, on tombe dans des tranches plus basses.

Plusieurs joutes politiques entourent le quotient familial car on veut valoriser une forme familiale plus qu’une autre.

Pour les auteurs, il n’y a pas d’alternative. Il faut supprimer le quotient conjugal et également le quotient familial. Le but est de revenir à un impôt individuel. L’administration fiscale doit cesser de voir qui est en couple avec qui pour deux raisons :

- Les couples changent tout le temps

- Il est interdit de blâmer ou privilégier une forme familiale

Plus les revenus d’un couple sont inégalitaires, plus la réduction d’impôt est importante.

Il est important de noter ici que l’impôt n’est pas que technique, il est aussi politique dans la mesure où il favorise un choix de société.

L’autre proposition forte de Piketty repose sur le slogan : « A revenu égal, impôt égal ».

On ne garde que la CSG (assiette d’imposition large) et on lui donne un barème progressif et non proportionnel.

On supprime donc l’IRPP (dont les taux marginaux vont de 5,5% à 41%), le prélèvement libératoire, la prime pour l’emploi et le bouclier fiscal. Cette réforme nécessite bien sûr une modernisation de l’administration fiscale.

Barème du nouvel impôt sur le revenu :

Dans cette réforme, les travailleurs à bas salaire sont des contribuables, pas des assistés. Le salaire net des salariés modestes augmente (2% de prélèvements au lieu de 8% avec l’actuelle CSG) : il n’y a donc pas besoin de verser des allocations aux salariés en question (on ne leur reverse pas la PPE plus tard qui correspond à un demi salaire mensuel).

Cette modernisation de l’impôt et sa simplification permettent d’éviter les assiettes d’imposition percées, les régimes dérogatoires et les niches fiscales.

Le nouveau revenu fiscal s’appuie sur :

- Les salaires

- Les revenus d’activité non salariée

- Les revenus de remplacement

- Les revenus fonciers

- Les revenus financiers : intérêts, dividendes, produits financiers crédités sur les contrats d’assurance vie, plus-values (en partie les revenus non distribués et accumulés dans les sociétés)

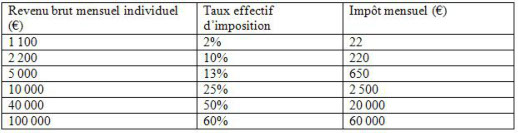

La base d’imposition concerne les salaires bruts et non les salaires nets de cotisations sociales (chômage, retraites). On atteint ainsi une certaine transparence démocratique car l’impôt devient lisible. La base fiscale devient égale à 100% des salaires bruts (et non 97% comme l’actuelle CSG).

Avec cette révolution fiscale, on atteint 147 milliards d’euros de recettes totales. D’autre part, le taux moyen d’imposition est de 47% actuellement et le restera avec la réforme LPS.

Seuls les 3% les plus aisés (au-delà de 8 000 euros de revenu mensuel brut individuel) paient davantage d’impôts. On réalise un transfert de 15 milliards d’euros vers les classes moyennes, les classes populaires et les classes exclues du travail à temps plein. Le taux de 60% sur les ultra-riches au lieu de 50% fait gagner 2 milliards d’euros.

Christian Saint-Etienne :

Christian Saint-Etienne a un avis très tranché sur la réforme LPS (Landais-Piketty-Saez - Pour une révolution fiscale. Un impôt sur le revenu pour le XXIe siècle) :

Il dénonce un système socio-fiscal ultra progressif. Les taux sont ultra-progressifs : le but de Thomas Piketty est de « faire payer les riches ». Il oublie trop vite les inconvénients d’un régime confiscatoire : prend-t-il en compte la concurrence fiscale en Europe ? le risque entrepreneurial ?

LPS prônent :

- Une individualisation obligatoire de l’impôt, suppression du quotient conjugal et du quotient familial

- Une suppression de la PPE (Prime Pour l’Emploi)

- Ils s’opposent à la TVA-emploi (pourtant la TVA est, avec la CSG, le meilleur impôt pour lutter contre la délocalisation)

- Un alourdissement de l’impôt sur la fortune

Cette révolution fiscale mène à des questionnements : et le renforcement de notre système productif ? Et la création d’emplois ? L’emploi n’est-il pas l’instrument le plus efficace pour réduire les inégalités ? Le système de LPS ne va-t-il pas accentuer la pauvreté ? Et la politique familiale de la France vieille de plus de 60 ans ? Et son taux de natalité ? Que deviendront-ils si on supprime le quotient familial ?

Bernard Castagnède :

Bernard Castagnède plaide pour une fusion entre IR et ISF pour intégrer l’élément capital dans l’imposition sur le revenu, et justifie cela avec un exemple très concret : « aujourd’hui deux cadres ayant le même salaire, habitant à Paris, mais l’un étant propriétaire de son logement et l’autre locataire payent le même impôt sur le revenu, alors que le poids de l’impôt est sans commune mesure entre les deux. Aux Pays-Bas par exemple le propriétaire d’un logement doit ajouter le « loyer fictif » qu’il paierait pour occuper son logement. »

Pour Bernard Castagnède la principale critique faite à la CSG est qu’elle n’est pas progressive. Il est vrai que les catégories défavorisées ne payent pas d’impôt sur le revenu mais elles payent la CSG. Mais il souligne qu’elles ont par ailleurs quand même beaucoup d’allocations. Pour Bernard Castagnède Le système français est au final très redistributif.

Selon lui une démarche possible pour améliorer le dispositif fiscal était de fusionner CSG et IR et en ajoutant même, comme au Danemark, les cotisations sociales, fusionner tout ca dans un grand impôt progressif, oui ! Sur le plan théorique c’est une idée valable mais elle est techniquement très difficile à mettre en œuvre.

Quels dispositifs fiscaux pour quels choix politiques ?

Cliquez sur un dispositif pour découvrir son fonctionnement