Un site utilisant WordPress

Face à la difficulté de définir proprement de manière légale, juridique, physique et fiscale ce qu’est un robot, se conjuguent les différentes possibilités de taxation, leurs avantages propres, et leurs inconvénients.

Pour

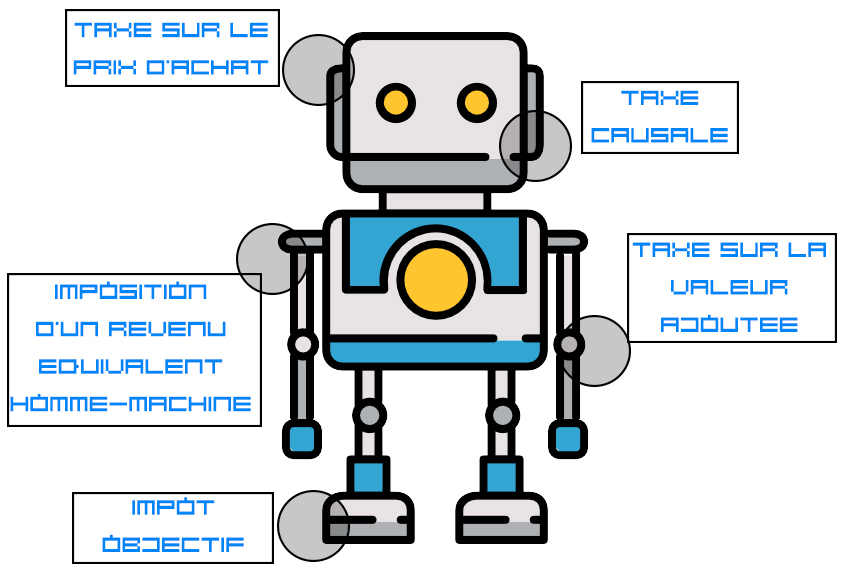

Un impôt est inconditionnel, perçu sans contreprestation de l’Etat, comme par exemple l’impôt sur le revenu. Une taxe causale est liée à une contreprestation de l’Etat, telle que des infrastructures mises à disposition. « Une des idées dans le débat est la taxe robot, je ne suis personnellement pas très en faveur de ce modèle ». Il s’agirait d’une solution transitoire, taxer les robots pour une contrepartie étatique, des infrastructures mises en place pour exploiter robots, mais c’est « juste une idée ». (entretien avec

La figure suivante détaille les différentes possibilités de taxation des robots.

L’image suivante est interactive, vous pouvez cliquer sur les ronds afin d’en apprendre plus sur les mode de taxation envisagés.

Sources :

[1] Université de Genève. Taxer les robots? Conférence de X. Oberson, 2017.

[2] Mizio, Francis. « L’homme qui voulait taxer les robots. » Libération, 22 mai 1998.

[3] Couturier, Brice. « Faut-il taxer les robots ? Certains économistes le pensent ». France Culture, 23 mars 2017.

[4] Grondin, Anaelle. « Taxer les robots : Bill Gates sur la même longueur d’onde que Benoît Hamon ». Les Echos, 20 février 2017.

[5] Gates, Bill. Bill Gates: the robot that takes your job should pay taxes. Quartz, 17 février 2017.

[6] Passet, Olivier. « Faut-il taxer les robots ? » Les émissions de Xerfi Canal, 15 mars 2017.

« S’il s’agit de taxer la richesse créée par les robots il importe de rappeler que les entreprises sont déjà imposées amplement à ce titre. En effet, la taxation sur les gains de productivité et les bénéfices existe déjà (avec l’impôt sur les sociétés), le capital est déjà, comme le travail, frappé de cotisations sociales, et la valeur ajoutée l’est également avec la cotisation sur la valeur ajoutée des entreprises (CVAE) qui pèse d’ailleurs lourdement sur les entreprises à forte intensité capitalistique. De plus, la création de la valeur ajoutée sert, en principe, à rémunérer les acteurs de l’entreprise, à commencer par les salariés…»

« La solution la plus évidente serait de prélever annuellement sur les revenus de Luke une contribution sociale égale à celle qu’il acquittait pour Ken, l’année avant son remplacement. Faux calcul, poursuit notre ex-ministre grec qui est aussi professeur d’économie. Car ce serait considérer que le salaire de Ken était destiné à n’évoluer jamais au fil du temps. On pourrait réévaluer ce salaire ? Sans doute, mais vous imaginez les négociations avec l’administration compétente, les appels suspensifs, etc ? En outre, sur le plan des principes, on aboutirait à une formule bancale : on essaierait de faire payer un impôt au robot conducteur de la moissonneuse, alors que c’est tout de même celle-ci qui fait le plus gros du boulot… Et les ingénieurs, pressés par les exploitants agricoles, auraient vite fait d’imaginer des intelligences artificielles, intégrées aux moissonneuses, capables de les piloter. »

1 – Robot Visions – recueil de nouvelles et d’essais écrits entre 1940 et 1990 par Isaac Asimov

2 – I, Robot – film américain inspiré du roma du même nom (par I. Asimov), réalisé par Alex Proyas (2004)

3 – Metropolis – film allemand réalisé par Fritz Lang (1927), d’après le roman de Théa von Harbou (1925)

4- Real Humans – série télévisée suédoise créée par Lars Lündstrom (2012)

5 – Ex-Machina – film américain réalisé par Alex Garland (2014 – scénario original)

Programme pour l’évaluation internationale des compétences des adultes, mené par l’OCDE, qui le présente ainsi : « L’évaluation des compétences des adultes est une étude internationale menée dans plus de 40 pays. Elle mesure les facultés cognitives et les compétences dans le monde du travail qui sont estimées nécessaires afin que les individus évoluent avec succès dans la société et sont essentielles à la prospérité de l’économie. »

Film d’Alex Garland sorti en 2015 en France. Il met en scène une androïde dotée d’une conscience proche de la conscience humaine.

Exposées pour la première fois dans sa nouvelle Runaround (1942) mais annoncées dans quelques histoires plus anciennes, ces lois régissent le comportement des robots dans son œuvre ; les lois sont :

I – un robot ne peut porter atteinte à un être humain, ni, en restant passif, permettre qu’un être humain soit exposé au danger ;

II – un robot doit obéir aux ordres qui lui sont donnés par un être humain, sauf si de tels ordres entrent en conflit avec la première loi ;

III – un robot doit protéger son existence tant que cette protection n’entre pas en conflit avec la première ou la deuxième loi.

Le SYMOP, Syndicat des machines et technologies de production, est une organisation professionnelle qui regroupe 240 entreprises, de la TPE au groupe international. “Nous représentons le secteur des machines et technologies de production, un secteur d’activité stratégique pour la compétitivité de l’industrie et de l’économie française. Nous sommes un des principaux syndicats professionnels affiliés à la Fédération des Industries mécaniques (FIM).” Les missions du SYMOP consiste à représenter ses adhérents, faciliter le dialogue entre professionnels et transmettre d’une voix unie les messages de la profession vers les interlocuteurs extérieurs (secteurs clients, médias, Pouvoirs publics, société civile, partenaires salons).

Pierre-Noël Giraud est ingénieur des Mines et professeur d’économie à Mines ParisTech ainsi qu’à l’Université Paris-Dauphine. Il a récemment publié « l’Homme inutile » aux éditions Odile Jacob (2015).

Olivier Passet est directeur des synthèses chez Xerfi. Il est notamment en charge du suivi des politiques économiques et des mutations de l’appareil de production. Depuis 2014, il est également membre de la commission économique de la nation.

Le 15 mars 2017, il publie une vidéo sur le site de Xerfi intitulée « Faut-il taxer les robots ?« .

Félicitations ! Vous avez tout juste ouvert votre premier pop-up. Pour le refermer, cliquez simplement sur la croix en haut à droite de la fenêtre du pop-up.

Économiste français libéral, directeur du cabinet de conseil Asterès et co-fondateur du groupe de réflexion du Cercle de Belèm. Il prend régulièrement position dans les médias grands publics français, notamment au sujet des peurs pour l’emploi suscitées par les avancées technologiques. Son dernier ouvrage publié (paru en 2017) s’intitule Le travail est l’avenir de l’homme.

Économiste français libéral, directeur du cabinet de conseil Asterès et co-fondateur du groupe de réflexion du Cercle de Belèm. Il prend régulièrement position dans les médias grands publics français, notamment au sujet des peurs pour l’emploi suscitées par les avancées technologiques. Son dernier ouvrage publié (paru en 2017) s’intitule Le travail est l’avenir de l’homme.

Économiste français, directeur général de Paris Région Entreprises. Investi dans le débat public, il siège au conseil scientifique de la Fondapol et donne cours à Sciences Po sur la robotique et le numérique. Il a publié notamment Relancer notre industrie par les robots (Du Quesne, 2012) et a contribué au Manifeste pour l’investissement productif (Symop, 2016).

Économiste français, directeur général de Paris Région Entreprises. Investi dans le débat public, il siège au conseil scientifique de la Fondapol et donne cours à Sciences Po sur la robotique et le numérique. Il a publié notamment Relancer notre industrie par les robots (Du Quesne, 2012) et a contribué au Manifeste pour l’investissement productif (Symop, 2016).

« Robin Rivaton : « Taxer les robots n’a aucun sens » [6]

« Bill Gates Embraces « Tax Robots » Socialist Idiocy: Four Questions for Gates » [7]

« Taxer les robots ? Un non-sens » [8]

« Taxer les robots : la proposition « aberrante » de Hamon » [9]

Être titulaire de la personnalité juridique c’est avoir la capacité d’accomplir des actes juridiques, cela s’accompagne de droits et de devoirs. Depuis l’abolition de l’esclavage, toute personne physique est automatiquement titulaire de la personnalité juridique.

Les entreprises peuvent aussi l’avoir, ce sont des personnes morales. En ce qui concerne la personnalité juridique des robots : la résolution européenne adopte cette posture « Les robots sont tellement évolués qu’on n’arrivera plus à déterminer qui aura la responsabilité en cas de dommages ». Ils insistent sur les caractéristiques des robots modernes : la capacité d’auto-apprentissage et l’autonomie. En France, il existe déjà un système juridique assez clair pour déterminer la responsabilité en cas de dommages liées à des machines, par exemple une machine à laver ou une tondeuse. On distingue le cas de la responsabilité du fabricant (cas d’un dommage lié à un défaut de la machine) et celui de la responsabilité de l’utilisateur (par exemple si on blesse le chat du voisin en tondant sa pelouse, ce n’est pas la faute de la tondeuse). Aujourd’hui, ces deux responsabilités suffisent à régler les litiges en cas de dommage, position que réfute la résolution européenne.

A : considérant que, depuis la créature de Frankenstein imaginée par Mary Shelley au mythe antique de Pygmalion, en passant par le golem de Prague et le robot de Karel Čapek,inventeur du terme, les humains ont rêvé de construire des machines intelligentes, le plus souvent des androïdes à figure humaine;

B : considérant que, maintenant que l’humanité se trouve à l’aube d’une ère où les robots, les algorithmes intelligents, les androïdes et les autres formes d’intelligence artificielle, de plus en plus sophistiqués, semblent être sur le point de déclencher une nouvelle révolution industrielle qui touchera probablement toutes les couches de la société, il est d’une importance fondamentale pour le législateur d’examiner les conséquences et les effets juridiques et éthiques d’une telle révolution, sans pour autant étouffer l’innovation

[1] Résolution du Parlement européen du 16 février 2017 contenant des recommandations à la Commission concernant des règles de droit civil sur la robotique (2015/2103(INL)), P8_TA(2017)0051 § (2017).

I. considérant que, dans le même temps, il convient d’évaluer les évolutions économiques et l’incidence sur l’emploi de la robotique et de l’apprentissage automatique; considérant que, malgré les avantages indéniables apportés par la robotique, sa mise en œuvre risque d’entraîner une modification du marché du travail et la nécessité de réfléchir en conséquence à l’avenir de l’éducation, de l’emploi et des politiques sociales;

J. considérant que l’utilisation généralisée de robots pourrait ne pas entraîner automatiquement une destruction d’emplois, mais que les emplois moins qualifiés dans les secteurs à forte intensité de main-d’œuvre risquent d’être plus vulnérables à l’automatisation; que cette tendance pourrait conduire à un retour des procédés de production sur le territoire de l’Union européenne; considérant que la recherche a montré que la croissance de l’emploi est considérablement plus forte dans les métiers qui ont davantage recours aux ordinateurs; que l’automatisation des emplois détient le potentiel de libérer les personnes des tâches manuelles monotones et de leur permettre de s’orienter à la place vers des tâches plus créatives et constructives; considérant que l’automatisation demande des gouvernements qu’ils investissent dans l’éducation et d’autres réformes afin d’améliorer la réattribution des types de compétences dont auront besoin les travailleurs de demain ;

K. considérant que, compte tenu du fait que les écarts sociaux se creusent désormais, avec une classe moyenne en diminution, il convient de garder à l’esprit que le développement de la robotique peut avoir pour conséquence de concentrer de manière importante les richesses et le pouvoir entre les mains d’une minorité;

Économiste américain, lauréat du prix de la Banque de Suède en sciences économiques (dit « prix Nobel d’économie ») en 2013. Il appuie les propos de Bill Gates dans The Guardian, par un article abondamment cité par des journalistes d’autres médias (notamment américains et français). À noter que Robert Shiller a 116K followers sur Twitter et que cet article a été retweeté 169 fois à ce jour. Il écarte l’idée du revenu universel, non par principe mais par le fait qu’elle ne trouverait aucun soutien dans l’opinion publique américaine. Comme Bill Gates, il évoque un reversement de la taxe en faveur des travailleurs déclassés et se réfère plus précisément aux concepts de « wage insurance » (assurance de salaire) et de « livelihood insurance » (assurance des moyens de subsistance), pensions temporaires qui seraient versées aux travailleurs victimes de l’automatisation.

Économiste américain, lauréat du prix de la Banque de Suède en sciences économiques (dit « prix Nobel d’économie ») en 2013. Il appuie les propos de Bill Gates dans The Guardian, par un article abondamment cité par des journalistes d’autres médias (notamment américains et français). À noter que Robert Shiller a 116K followers sur Twitter et que cet article a été retweeté 169 fois à ce jour. Il écarte l’idée du revenu universel, non par principe mais par le fait qu’elle ne trouverait aucun soutien dans l’opinion publique américaine. Comme Bill Gates, il évoque un reversement de la taxe en faveur des travailleurs déclassés et se réfère plus précisément aux concepts de « wage insurance » (assurance de salaire) et de « livelihood insurance » (assurance des moyens de subsistance), pensions temporaires qui seraient versées aux travailleurs victimes de l’automatisation.

PDG de Microsoft. Il a donné une interview à Quartz, en adoptant une position pro-taxation, en février 2017 qui a été très abondamment citée ensuite. Il prônait une taxation associée à une prise en charge par l’état de la formation des employés déclassés par l’automatisation et du déplacement des compétences de la main – d’œuvre humaine vers des métiers où l’empathie est primordiale (aides à la personne, soins aux enfants…).

PDG de Microsoft. Il a donné une interview à Quartz, en adoptant une position pro-taxation, en février 2017 qui a été très abondamment citée ensuite. Il prônait une taxation associée à une prise en charge par l’état de la formation des employés déclassés par l’automatisation et du déplacement des compétences de la main – d’œuvre humaine vers des métiers où l’empathie est primordiale (aides à la personne, soins aux enfants…).

Candidat aux primaires du Parti socialiste français puis aux élections présidentielles de 2017. Son programme prévoyait une taxation sur les robots associée à l’établissement d’un revenu universel et d’un financement des subventions.

Candidat aux primaires du Parti socialiste français puis aux élections présidentielles de 2017. Son programme prévoyait une taxation sur les robots associée à l’établissement d’un revenu universel et d’un financement des subventions.

Maître de conférence en droit privé, HDR (Université d’Artois) spécialisée dans les domaines du droit de la robotique et de la technologie. Auteure du Traité de droit et d’éthique de la robotique civile (janvier 2017) et initiatrice d’une pétition en réaction à la proposition de la commission européenne Règles de droit civil sur la robotique, concernant la personnalité juridique des robots (Open Letter to the European Commission : Artificial Intelligence and Robotics). Elle est également fondatrice de Robotics Legal Consulting, un Cabinet de conseil en droit et en éthique de la robotique, notamment partenaire du Symop.

Maître de conférence en droit privé, HDR (Université d’Artois) spécialisée dans les domaines du droit de la robotique et de la technologie. Auteure du Traité de droit et d’éthique de la robotique civile (janvier 2017) et initiatrice d’une pétition en réaction à la proposition de la commission européenne Règles de droit civil sur la robotique, concernant la personnalité juridique des robots (Open Letter to the European Commission : Artificial Intelligence and Robotics). Elle est également fondatrice de Robotics Legal Consulting, un Cabinet de conseil en droit et en éthique de la robotique, notamment partenaire du Symop.

Députée luxembourgeoise au Parlement européen, rapporteuse de la résolution de la commission Règles de droit civil sur la robotique. Ce rapport, fruit de deux ans de travail, soulève plusieurs nœuds de la controverse : la définition d’un robot ou la possibilité de la création d’un nouveau statut voire d’une personnalité juridique pour les robots. Abondamment cité par la presse grand public, le texte invite également les États Membres à ouvrir une réflexion au sujet de l’instauration d’un revenu universel et du changement des systèmes de sécurité sociale (alinéa 44 du rapport), et Benoît Hamon le cite comme source d’inspiration pour son programme.

Professeur de droit fiscal suisse et international à l’Université de Genève et avocat. Il a récemment travaillé et s’est publiquement exprimé au sujet de la mise en œuvre juridique et fiscale et des enjeux d’une taxation des robots. Cité par un article du Monde en février 2017 , il a également donné une conférence à l’Université de Genève sur le sujet de la taxation des robots.

Professeur de droit fiscal suisse et international à l’Université de Genève et avocat. Il a récemment travaillé et s’est publiquement exprimé au sujet de la mise en œuvre juridique et fiscale et des enjeux d’une taxation des robots. Cité par un article du Monde en février 2017 , il a également donné une conférence à l’Université de Genève sur le sujet de la taxation des robots.

Test