Le système des PPP n'est pas moderne. Déjà au 18ème siècle, les frères Périer obtinrent une concession pour alimenter Paris en eau.

Le cadre législatif

Cependant, dans le sillage de la controverse concernant les PPP ces dernières années, leur cadre législatif a fortement évolué :

1988 : Les partenariats public-privé sont introduits sous le nom de Bail emphytéotique administratif (BEA). Ce bail a une durée comprise entre 18 ans et 99 ans. Ils sont à vocation essentiellement immobilière. L'exploitation par l'acteur privé se limite à la maintenance de la construction. Ils ont principalement été utilisés pour les besoin de la police, la défense, la santé…

1994 : Introduction de l'AOT (autorisation d'occupation temporaire du domaine public). Il porte essentiellement sur le droit d'un acteur privé à construire un immeuble sur le domaine public, puis à le louer à l'acteur public. À la fin du contrat l'immeuble revient à l'acteur public.

2004 : Date clé dans l'évolution des PPP. Les Contrats de Partenariats sont créés. Ils généralisent les BEA, et permettent à l'entité publique d'accorder à l'acteur privé une mission globale sur la conception, la maintenance ou l'entretien de biens ou services publics en échange d'un paiement étalé dans le temps. Cependant, certains critères doivent être remplis pour utiliser un tel contrat : complexité, urgence ou efficience économique.

2004 est aussi la date de la création de la Mission d'appui aux PPP (MAPPP). Cet organisme gouvernemental a pour objectif d'encadrer les contrats de partenariat et d'aider les collectivité qui souhaitent en avoir recours. Il est sous l'autorité du ministre chargé de l'économie et des finances.

Ces Contrats de Partenariat débutent l'essor réel des PPP en France. Cependant les critères de complexité et d'urgence sont autant de freins au plein développement des PPP.

2006 : Signature du BEH (bail emphytéotique hospitalier) pour le Centre Hospitalier Sud-Francilien qui sera au cœur de nombreux scandales sur le principe de fonctionnement des PPP.

En 2007 a lieu l'attribution du projet de l'Écotaxe, qui est à ce jour le 5ème plus gros PPP en France en termes de budget, puis en décembre 2007 débute le plus gros projet en France : la construction de l'Hexagone Balard, s'élevant à un montant de 3,5 milliards d'euros.

28 juillet 2008: Un critère d'efficience économique permet désormais de réaliser un contrat de partenariat. Ce nouveau critère ouvre la voie à des projets ne présentant pas d'urgence ou de complexité particulière, et va donc entraîner une multiplication du nombre de contrats.

Suivra en décembre 2008 l'initialisation du 2èmeplus gros PPP français : la LGV Bretagne-Pays de la Loire pour un montant de 3,3 milliards d'euros.

21 juillet 2011: Changement de statut de la MAPPP, elle devient un service à compétences nationales, rattaché au Directeur général du Trésor. Désormais, les collectivités doivent afficher leur endettement dans la comptabilité. En outre, elles peuvent demander à la MAPPP des conseils sur le contrat du PPP, en plus de l'évaluation préalable réalisée.

2011 : Victoire de l’appel d’offre par le tandem Fayat-Vinci pour la construction du stade de Bordeaux. Exemple typique de CP pour les grands projets d’aménagement.

1eravril 2016. Introduction du nouveau « marché de partenariat » qui diffère en quelques points essentiels du contrat de partenariat : les critères d'urgence et de complexité sont supprimés, laissant seule l'efficience économique. De plus, les missions d'entretien et de maintenance ne sont plus obligatoires mais facultatives, et le marché de partenariat peut intégrer une mission de service public.

Cette dernière disposition a vocation à libéraliser un peu plus les PPP et faciliter l'accès à de tels contrats.

Quelles conséquences sur le recours aux PPP ?

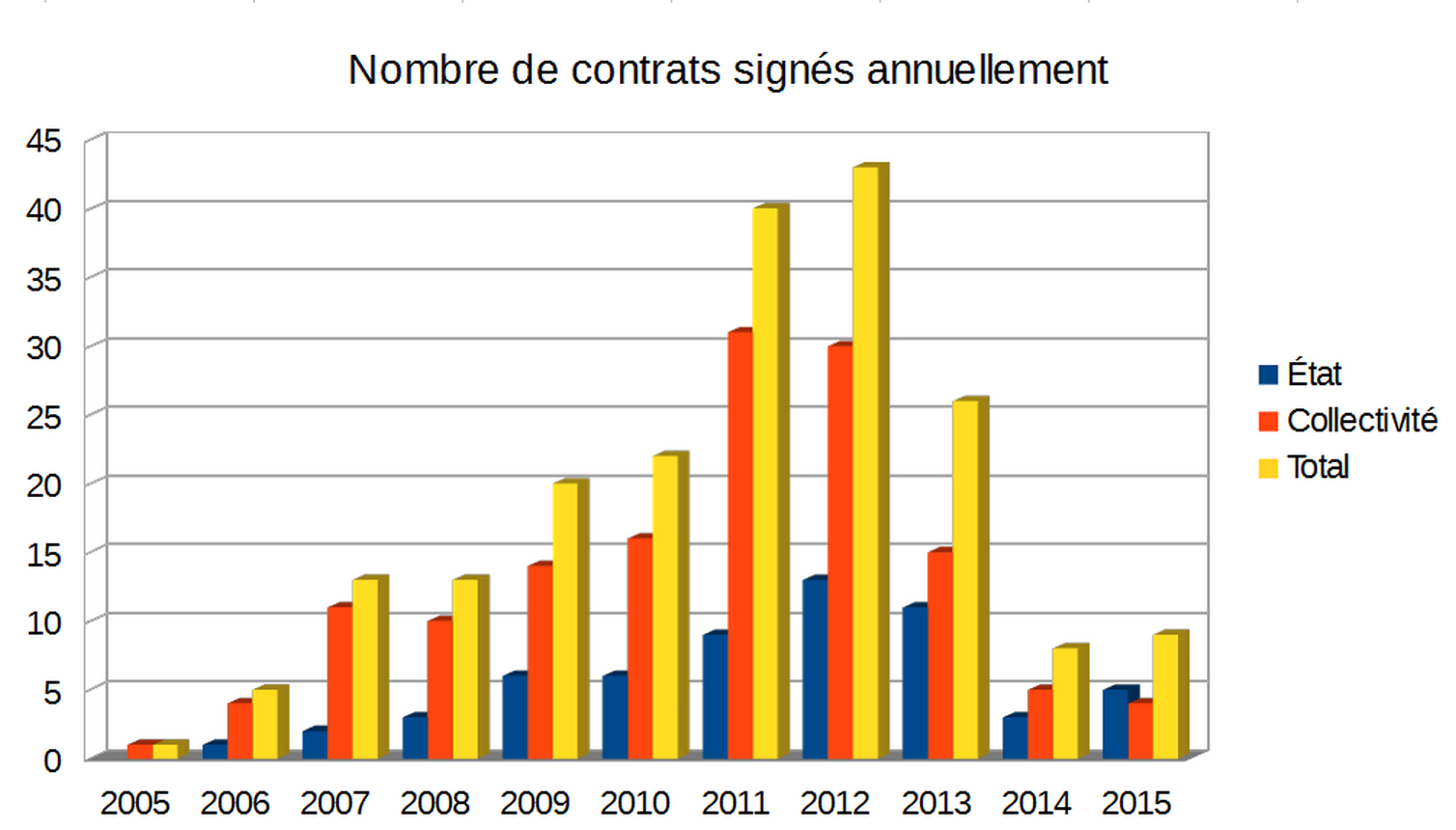

(Source : rapport annuel 2016 de la MAPPP)

Les PPP connaissent un réel essor de 2005 à 2012 : de grands projets sont réalisés avec les PPP. Mais leur utilisation s'amenuise après 2012. L'affichage obligatoire de l'endettement de la collectivité dans la comptabilité à partir de 2011 ne saurait expliquer seul ce déclin. Il s'agirait plutôt d'une tendance globale de réduction des investissements.