Recherche économique

La recherche sur les Credit Default Swaps commence à être présente dans les revues académiques en 2000, soit 6 ans après l’invention de l’instrument financier par les banquiers de JP Morgan. A ses balbutiements, le contenu de cette recherche est essentiellement descriptif et méthodologique, prenant comme objet d’étude les Credit Default Swaps eux-même ou bien le marché. La période 2000-2003 est ainsi dominée par les publications de John C. Hull dans le Journal of Derivatives : en 2002, les articles Valuing Credit Default Swap I et II glanent chacun 500 citations, tandis que son article The relationship between credit default swap spreads, bond yields, and credit rating announcements publié en 2004 dans le Journal of Banking and Science a été cité 800 fois par ses pairs. On constate que ces articles s’intéressent aux CDS et aux marchés en tant qu’objet d’étude, et non pas au rôle éventuel que ces objets ont sur l’économie.

Dans toute la période menant à la crise, jusqu’en 2008, la littérature scientifique s’intéressant aux CDS et à leur comportement est florissante, tant en quantité qu’en complexité. Sur la question particulière du pricing des CDS, c’est à dire de l’évaluation du produit pour en fixer le prix d’échange, l’évolution de la complexité et la variété des méthodes mathématiques proposées est particulièrement flagrante [1]. D’autre part, les articles observant les marchés et plus particulièrement la relation entre les marchés de CDS et les marchés des sous-jacents s’étoffent et se complexifient eux aussi. En revanche, le statut des instruments financiers reste majoritairement celui d’objet d’étude isolé, étudié sans considérer l’environnement économique et politique dans lequel il se trouve, et donc sans étudier les conséquences des CDS sur cet environnement. Les CDS d’une part et les marchés de CDS d’autre part semblent être observés comme dans un laboratoire, hors de tout contact avec « l’extérieur » économique et politique.

Dans les rares cas où les Credit Default Swaps sont mentionnés dans des articles ayant un lien avec ce qu’on pourrait être tenté d’appeler « l’économie réelle », c’est-à-dire une économie en lien avec l’environnement public et politique, le marché des CDS n’est en fait utilisé que comme un champ d’étude dans lequel les économistes cherchent des symptômes et des indices de ce qu’ils démontrent, comme dans le cas d’un article sur la capacité de reprise des banques japonaises [2]. Le marché des CDS n’est là encore pas considéré comme un acteur, mais comme un indicateur des phénomènes financiers et économiques.

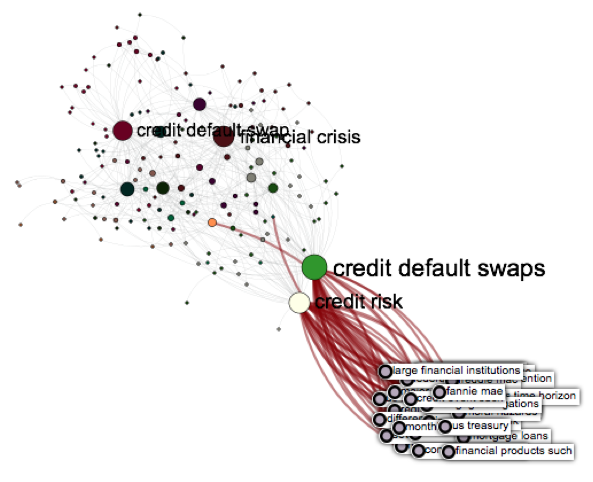

Sur toute la période antérieure à la crise, la recherche académique n’a pas signalé que les CDS puissent jouer un rôle dans une éventuelle crise financière. De façon plus spectaculaire, elle n’a pas considéré que les CDS puissent jouer un rôle quel qu’il soit : bien que les modèles soient variés et différents, la recherche s’intéresse aux CDS et aux marchés de CDS comme des objets financiers dont on cherche à décrire et quantifier le fonctionnement. Sur cette période 2000-2007, la recherche académique considère que les marchés de CDS peuvent éventuellement servir de source d’informations sur le sous-jacent dans le cadre de recherches sur celui-ci, mais en aucun cas elle n’observe le marché comme un objet ancré dans l’économie, et qui peut influer sur celle-ci. L’analyse des articles issus de la recherche scientifique grâce à l’outil Gargantext met clairement en évidence ce groupe d’articles de la recherche économique qui adopte un regard neutre sur les CDS. Les termes clés qui comptent le plus d’occurrence dans les articles de ce groupement sont : mortgage loans, major disruption, investment bank, moral hazards, federal contingent payment, investors time mortgage obligations, credit event such.

Gargantext – Termes les plus récurrents dans le corpus « CDS + crisis » – Groupement de textes 1

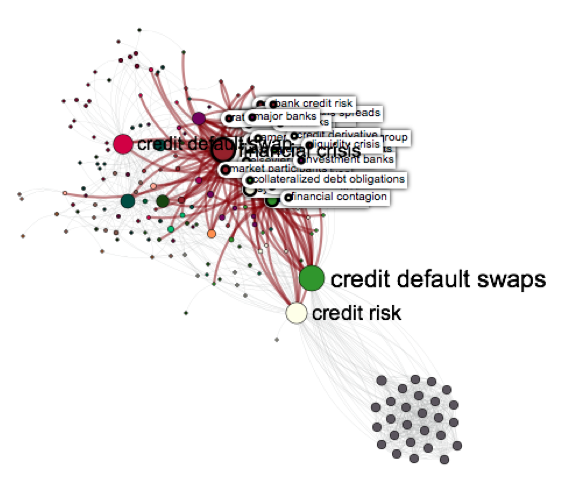

La morphologie de la recherche académique sur les CDS change considérablement avec le déclenchement de la crise financière. En effet, certains évènements, notamment l’effondrement de Bear Stearns en 2008, ainsi que la crise de la dette grecque dès la fin de 2009, ont provoqué d’importants remous et ont amené à se questionner sur la responsabilité des dérivés de crédit dans différentes crises. La recherche prend donc ce tournant à partir de 2008, avec comme signe tangible de ce virage la présence dans les introductions des articles de mentions de la crise du crédit mondial. Ceci est encore une fois mis en évidence par l’outil Gargantext, utilisé pour l’analyse du même corpus issu de la bibliothèque Web of Science, dont l’un des quatre noeuds principaux est celui dont les termes de plus fortes occurrences sont financial crisis, united states, crucial role credit derivatives, credit risks bear stearns, financial contagion, bank credit risk.

Gargantext – Termes les plus récurrents dans le corpus « CDS + crisis » – Groupement de textes 2

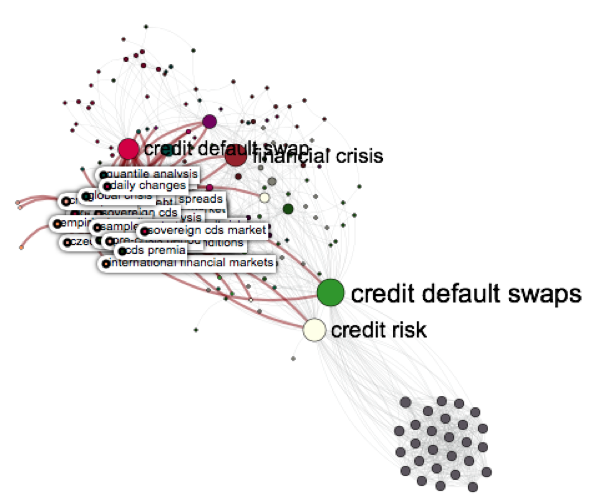

La recherche académique semble divisée sur la responsabilité des CDS dans la crise, et ce pour plusieurs raisons. Un premier désaccord non tranché est celui du sens du flux d’informations entre les différents marchés. En 2009, Li Nan [3] conclut que l’efficacité de l’utilisation des CDS à des fins de protection est réduite par le fait que le mécanisme de price discovery, c’est-à-dire le mécanisme qui fait refléter dans le prix la qualité du crédit, est plus rapide sur le marché des obligations que sur celui des CDS sur lequel ils sont indexés. A contrario, certains concluent que ceci est vrai en temps normal mais que ce régime s’inverse en temps de crise, c’est-à-dire que le flux d’information passe du marché des CDS vers le marché des obligations[4]. De plus Mathieu Gex et Virginie Coudert ont montré que le marché des CDS était sensible aux effets de contagion, c’est-à-dire que l’information locale peut amorcer une tendance globale[5]. Ces résultats, qui décrivent le marché des CDS comme un marché très sensible aux informations, et ce très rapidement, peuvent amener certains chercheurs à considérer les CDS comme un accélérateur de la crise en favorisant une circulation très rapide des informations, voire même un vecteur principal du déclenchement de la crise [6]. Certaint chercheurs concluent d’ailleurs certaines de leurs publications par un appel aux régulateurs pour réduire l’impact du marché des CDS[7]. On retrouve cette idée dans le troisième noeud important du graphique fourni par Gargantext, pour lequel les termes de plus fortes occurrences vont clairement dans le sens d’une responsabilité des CDS dans la crise financière : sovereign default risk, global crisis, strong evidence, international financial markets, daily changes.

Gargantext – Termes les plus récurrents dans le corpus « CDS + crisis » – Groupement de textes 3

Le deuxième point de débat parmi les chercheurs porte sur l’apport ou non de risque par les CDS. Pour Peter J Wallison, les CDS permettent de répartir le risque de crédit plutôt que de le concentrer, mais n’augmentent pas le risque total [8]. En revanche, d’autres chercheurs soulignent que la structure des marchés des CDS est à l’origine d’un risque systémique, c’est-à-dire d’un risque d’effondrement du sytème financier dans sa totalité, et qu’il convient de réduire celui-ci, par exemple par l’introduction d’une chambre de compensation centrale[9].

Sources :

[1] BRIGO ; DAMIANO et ALFONSI, Aurelien. Credit default swap calibration and derivatives pricing with the SSRD stochastic intensity model. Finance and Stochastics, 2005, vol. 9, no 1, p. 29-42.

[2] HULL, John C. et WHITE, Alan D. Valuation of a CDO and an n-th to default CDS without Monte Carlo simulation. The Journal of Derivatives, 2004, vol. 12, no 2, p. 8-23.

[3] CARIBONI, Jessica et SCHOUTENS, Wim. Pricing credit default swaps under Lévy models. Journal of Computational Finance, 2007, vol. 10, no 4, p. 71.

[4] UENO, Yoichi et BABA, Naohiko. Default Intensity and Expected Recovery of Japanese Banks and “Government”. Working Paper, 2006.

[5] DELATTE, Anne-Laure ; GEX, Mathieu, et LÓPEZ-VILLAVICENCIO, Antonia. Has the CDS market influenced the borrowing cost of European countries during the sovereign crisis?. Journal of International Money and Finance, 2012, vol. 31, no 3, p. 481-497.

[6] ANDENMATTEN, Sergio et BRILL, Felix. Did the CDS Market Push up Risk Premia for Sovereign Credit?. Swiss Journal of Economics and Statistics (SJES), 2011, vol. 147, no III, p. 275-302.

[7] COUDERT, Virginie et GEX, Mathieu. Contagion inside the credit default swaps market: The case of the GM and Ford crisis in 2005. Journal of International Financial Markets, Institutions and Money, 2010, vol. 20, no 2, p. 109-134.

[8] OVIDIU, Rujan et RAMONA, Tartavulea. About the Economic Crisis. ANALELE UNIVERSITĂŢII DIN ORADEA, 2009, p. 245.

[9] WALLISON, Peter J. Credit‐Default Swaps Are Not to Blame. Critical Review, 2009, vol. 21, no 2-3, p. 377-387.