Un risque systémique qui fait débat

Comme nous l’avons vu, les Credit Default Swaps ont fait l’objet de nombreuses attaques de la part de responsables politiques mais aussi d’experts économiques. Le principal reproche qui leur a été adressé est le fait qu’ils attisaient une crise déjà présente. On parle alors de risque systémique, c’est à dire d’une menace planant sur l’ensemble de l’économie et de la finance mondiale. De nombreux experts se sont affrontés sur le sujet, certains pensant que les CDS permettaient de diminuer les risques encourus par les prêteurs et donc d’augmenter les prêts alors que d’autres soutenaient que ces produits dérivés ne participaient qu’à la déstabilisation du système financier. En effet, une grande majorité d’articles de la recherche économique au sujet des CDS fait mention de la notion de risque systémique. Ceci est notable sur le graphique des occurrences donné par Gargantext, en prenant en argument un corpus généré par Web Of Science avec l’équation « CDS + crisis ».

Gargantext – Occurrence de « systemic risk » dans un corpus Web Of Science (216 articles)

Le travail de Murillo Campello et de Rafael Matta publié en août 2012 dans Economics Letters et intitulé Credit Default Swaps and Risk-Shifting est un très bon exemple de ce second mode de pensée. Cet article n’a été cité que six fois (Source : Google Scholar), mais un de ses co-rédacteurs est un professeur de renom. En effet, Murillo Campello est professeur de finance à l’université de Cornell aux États-Unis. Ses articles ont déjà été cités 6481 fois (Source : Google Scholar). Ainsi, cet article a été choisi pour illustrer un modèle de travail de recherche économique prouvant les effets pervers des CDS car son contenu est fiable -au vu de la notoriété de son rédacteur- et que le modèle mathématique présenté n’est pas trop ardu à comprendre.

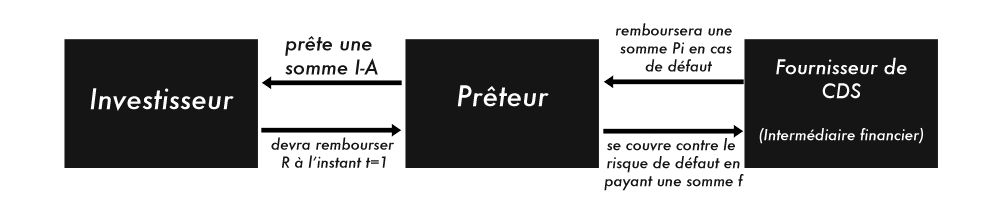

Prenons ainsi l’exemple d’un investisseur qui a besoin d’un montant I pour l’un de ces projets, à l’instant t=0. Il possède déjà une somme A et cherche une personne susceptible de lui prêter un montant I-A (>0). Cet investissement lui rapportera à l’instant t=1, soit y1 avec une probabilité de p, soit 0 avec une probabilité de 1-p. Il se tourne donc vers le prêteur qui possède cette somme et qui lui prête donc. A l’instant t=1, si le projet de l’investisseur ne lui a rien rapporté, il sera en faillite et il ne remboursera donc rien au prêteur, sinon il remboursera une somme R à ce dernier.

Le prêteur veut donc se protéger contre le risque de faillite de l’investisseur. Pour cela, il contacte un intermédiaire financier qui lui propose un CDS. En échange d’une somme f, son intermédiaire financier lui remboursera Pi en cas de défaut de l’investisseur. La situation actuelle est donc résumée par le schéma suivant :

Etudions maintenant les différents cas qui peuvent se produire pour les différents acteurs ainsi que les bénéfices pour chacun :

Cas n°1 : Le cas le moins favorable qui puisse se produire est que l’investisseur ne tire pas de bénéfice de son investissement, à l’instant t=1, il ne peut donc pas rembourser son prêteur. Ce dernier se retrouve face à deux choix : soit il renégocie les conditions du prêt avec l’investisseur, soit il accepte son défaut et se tourne vers le fournisseur de CDS. Dans ce dernier cas, il recevra la somme Pi prévue. S’il accepte de renégocier avec l’investisseur, il renonce donc à ce qu’il aurait du avoir au temps t=1, et l’investisseur s’engage à lui payer une somme x au temps t=2. L’investisseur gagnera alors au temps t=2, y2-x. Mais que vaut x ? En utilisant la théorie de l’équilibre de Nash, qui stipule de manière simplifiée que les deux protagonistes doivent faire autant d’effort l’un que l’autre, x(Pi)=0,5*y2+0,5*Pi. Dans quels cas le prêteur a-t-il donc intérêt à renégocier ? Dans quels cas a-t-il intérêt à laisser l’investisseur faire faillite ? Le prêteur reçoit donc Pi en cas de faillite et x(Pi) en cas de renégociation. Il n’acceptera donc de renégocier que lorsque Pi≤x(Pi), c’est-à-dire que Pi≤y2. Dans le cas contraire, on parle de sur-assurance, et le risque de pousser son intermédiaire à la faillite devient alors très important ! Une assurance trop importante de la part du CDS, n’incite donc pas le prêteur à renégocier, et augmente donc le risque de faillite de l’investisseur.

Cas n°2 : Ce qui a été prévu au temps t=1 a été réalisé par l’investisseur, et l’investisseur souhaite alors renégocier les termes du contrat, car il estime par exemple que les conditions ont changé. On suppose bien entendu que l’investisseur ne ment pas (ce qui n’est pas forcément vérifié en réalité). Il aura donc gagné au temps t=2, y1+y2-x(Pi), alors que le préteur récupérera quant à lui x(Pi). Si le prêteur ne s’est pas sur-assuré, l’investisseur aura intérêt à renégocier si et seulement si x(Pi)<R, dans le cas contraire il aura intérêt si et seulement si y2<R. Sans rentrer dans les détails précis et dans les différents cas qui se présentent, on peut donc voir qu’en fonction de la valeur de R et de y2, le prêteur aura intérêt ou non à se sur-assurer. Or dans ce cas, le risque de faillite de l’investisseur devient non-négligeable comme nous l’avons vu dans le cas n°1.

On peut donc affirmer que les CDS peuvent augmenter significativement le risque systémique. Cependant, le début du modèle nécessite de plus amples précisions. Que se serait-il passé si les CDS n’avaient pas été là ? En effet, rien ne dit que le prêteur aurait accepté de prêter la somme I-A à l’investisseur. Les CDS permettant un transfert de risque, il n’aurait sans doute pas souhaité réaliser cette opération et l’investisseur se serait trouvé contraint d’abandonner son projet. Remplaçons maintenant l’investisseur par un état qui souhaite emprunter sur les marchés. Supposons que cet état a des difficultés financières, comme la Grèce récemment. Sans CDS, les prêteurs seraient donc moins enclins à prêter de l’argent à cet état, de ce fait les taux d’intérêts ne cesseront d’augmenter.

Source principale : Murillo Campello & Rafael Matta, Credit default swaps and risk-shifting, Economic Letters, 2012, Elsevier