Le noeud économique :

Que prévoient les modèles écomiques?

Quelle est l'évolution des prix ?

Les concepts généraux et présentations théoriques font en grande partie suite aux cours de Pierre-Noël GIRAUD, enseignant-cherchant au Cerna\ENSMP, et conseiller scientifique d'EDF (Source).

Dans les systèmes électriques libéralisés, il existe des prix de gros, publics, fixés sur une bourse, et les prix fluctuent

au gré de l'offre et de la demande, sur des marchés qu'on voudrait compétitifs. Dans ce cas, les partisans de la théorie économique classique,

et même libérale, s'accordent pour affirmer que l'adage qui veut que la concurrence fait baisser les prix (minimisation, en fait, du surplus

pour le consommateur) ne peut être une règle générale pour le marché de l'électricité, en raison de la grande volatilité des prix de

l'électricité sur les marchés, elle-même liée aux spécificités techniques de ce produit.

Ainsi, ce n'est que sous certaines conditions que la théorie libérale valide cette baisse des prix attendue, en effet, seule

une capacité à mieux prévoir et répartir sa consommation, adjointe à une maîtrise de ses périodes de besoins, devrait réduire le prix de

l'électricité achetée sur un marché plus « ouvert ».

D'où deux nouvelles questions :

- Ces prix donnent-ils un bon « signal » pour les investissements de développement de capacité? (Source)

- Ces prix peuvent-ils être influencés par certains producteurs ou groupes de producteurs exerçant ainsi un « pouvoir de marché » au détriment du consommateur? (Source )

Les marchés de gros constituent un ensemble de marchés dont les prix sont corrélés:

- Un marché de contrats bilatéraux de gré à gré, aussi appelé marché OTC (Over the Counter) : chaque acteur recherche lui même son partenaire et passe contrat avec lui (chacun prend un risque de contrepartie), les prix ne sont généralement pas connus avec précision , mais des indices sont publiés par des journalistes spécialisés (Platts, etc.), les contrats portent en général sur des livraisons sur de longues périodes: « blocs calendaires » de un mois à un an en « base load »: heures 0 à 24, ou « peak load »: heures 8 à 20, enfin les traders ( pour l'essentiel des filiales des producteurs) sont hégémoniques sur ce marché.

- Des bourses avec cotations de produits standardisés de fourniture : une bourse est une entreprise privée qui organise la confrontation des offres et des demandes d'un grand nombre d'acteurs pour des produits standardisés dont les spécifications sont publiques (des commodités), se porte contrepartie des acheteurs et des vendeurs et supprime ainsi le risque de contrepartie qui existe sur l'OTC détermine et publie des prix qui sont ainsi publics et correspondant exactement aux transactions effectuées. Il existe plusieurs types de transactions sur une bourse de l'électricité: « Day ahead »: chaque jour pour chaque heure (ou demi heure) du lendemain, « Forward »: blocs calendaires standardisés: base et pointe pour différentes durées ( M, Q, Y) et échéances: ( +1, +2, etc). Les contrats généralement les plus échangés sont : base et pointe pour Y+1, enfin, Instrument dérivés « Futures »: ce sont des « forwards » dénouables à l'échéance qui jouent ce rôle.

- Un marché d'ajustement opéré en Europe par le GRT : les marchés de gré à gré et les bourses sont des marchés « forward » (pour livraison différée). Les volumes contractuels ne peuvent jamais être exactement égaux aux volumes réellement échangés par la suite. L' « opérateur du système », qui en Europe est le GRT, doit donc organiser en temps réel un « mécanisme » ou un « marché d'ajustement » qui seul assure l'équilibre instantané de l'offre et de la demande.

Quels sont les modèles en présence?

C'est cette partie qui est le plus sujette à controverse : les différents économistes se déchirent en effet autour de cette problématique, par ailleurs, centrale à notre sujet (Source, Source, Source).

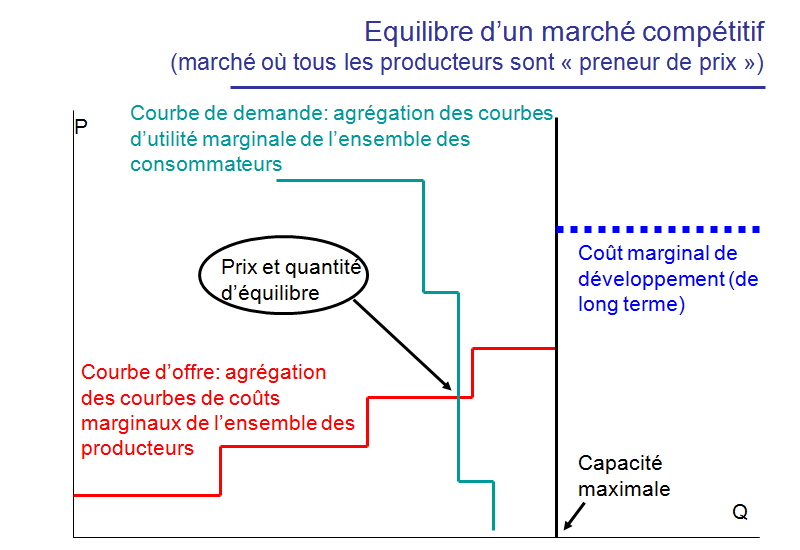

Sur les marchés de gros, les « produits d'électricité » sont des commodités, non stockables, faisant l'objet de ventes « forward ». Or, en

situation compétitive, et en l'absence de tensions sur les capacités, les prix sont les coûts marginaux des dernières unités appelées.

Comment alors sont couverts les coûts fixes de la base et surtout des unités de pointe? C'est en effet une condition nécessaire pour qu'il y ait incitation à investir dans de nouvelles capacités, et à assurer ainsi l'équilibre à long terme entre consommation et production, donc la continuité de fourniture.

À cette question, il existe trois réponses théoriques (Source):

- Le marché de l'électricité y pourvoit seul (marché libre), mais au prix de quelques pics de prix très élevés, voire de délestages. Comme sur les marchés compétitifs de commodités, le prix fluctue librement, avec de brèves périodes de prix élevés qui rentabilisent les investissements. Pour l'électricité, non stockable, les pointes de prix se produiraient quelques heures dans l'année et le prix serait extrêmement élevé. Car ce serait le coût marginal de défaillance, celui auquel certains utilisateurs préféreraient renoncer à l'usage de l'électricité. Celle solution pure présente un inconvénient: la demande étant jusqu'à présent très peu élastique au prix, des rationnements, donc des délestages, sont inévitables. Or on ne peut délester que par blocs géographiques et non pas les consommateurs individuellement en fonction de leur coût de défaillance croissant, ce qui est « sous optimal ». Une solution approchée serait: libre fonctionnement des bourses sans prix plafond (ou prix plafond très élevé: 10 000 €/MWh), mais l'opérateur de système est en charge de maintenir une certaine réserve opérationnelle, pour éviter les délestages. Dans cette solution de « marché pur », il est indispensable de favoriser l'effacement de certains consommateurs quand les prix s'élèvent, donc de rendre la demande plus élastique aux prix.

- Le régulateur crée des obligations de réserves chez les producteurs. S'organise alors un marché de capacités de réserve (cas de certaines régions des Etats Unis). Le régulateur oblige les vendeurs d'électricité à disposer en permanence d'une certaine capacité de pointe excédentaire disponible. On organise alors un marché de ces capacités, où les acteurs peuvent les acheter s'ils en manquent, où les vendre s'ils ont des capacités excédentaires, voire intervenir comme pur vendeurs ou trader de capacités. Le problème: comment fixer l'épaisseur du « matelas » de sécurité?

- Le régulateur se charge de commander les investissements par appel d'offre si nécessaire (cas de la France) : planification des capacités par l'Etat. C'est le cas en France avec la Programmation Pluriannuelle des Investissements (PPI): examen par RTE et la CRE de l'équilibre offre demande à long terme, appel d'offre, par l'Etat, avec enchère sur le prix minimum garanti, pour la construction des unités jugées manquantes. Le problème: dans ces conditions, les firmes n'ont elles pas intérêt à attendre les appels d'offre pour investir, ce qui réintroduirait une régulation des prix?

Mais la solution optimale, européenne ou nationale, reste à trouver…

Y-a-t-il vraiment concurrence?

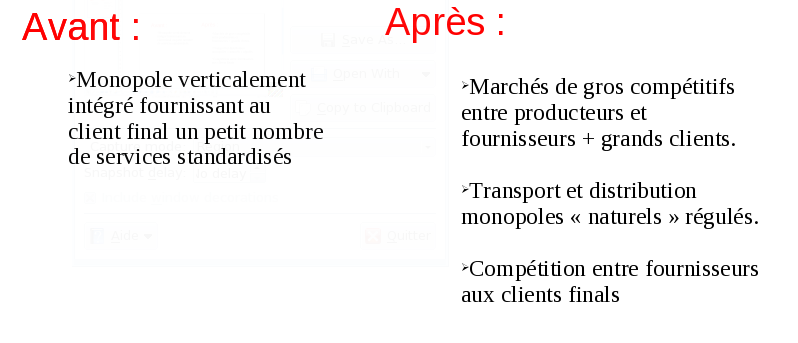

Le marché de l'électricité est constitué, de façon générale, par les différentes formes d'organisation du secteur de la production et de la commercialisation de l'électricité apparus, principalement dans les années 1990, dans la plupart des pays industrialisés, dans le cadre des processus de déréglementation.

De ses débuts (fin du XIXe siècle) à la fin du XXe siècle, le secteur électrique s'est organisé en monopoles territoriaux verticalement intégrés, de la production à la distribution de détail : en un point donné du territoire, un client ne pouvait avoir qu'un seul fournisseur d'électricité.

Cette évolution, en dépit des guerres et vicissitudes socio-économiques du siècle, a été contemporaine de mutations technologiques du secteur, tant par l'évolution des méthodes de production, de transport et de distribution de l'électricité, que par le poids de cette énergie dans la vie économique et domestique des pays développés.

Avec la vogue des théories et analyses libérales, au début des années 1970 (influence de l'école néolibérale de Chicago), puis, plus particulièrement, de la révolution conservatrice dans les années 1980 (dont l'élection de M.Tatcher au Royaume-Uni en est le symbole), les pouvoirs politiques de nombreux pays ont développé des démarches volontaristes de déréglementation, qui ont abouti a profondément recomposer l'organisation de ce secteur, traditionnellement considéré comme « monopole naturel ».

Toutefois, ces réorganisations institutionnelles et industrielles, soulèvent de nombreuses questions : (Source).

- Leurs promoteurs, en particulier, la Commission Européenne, les opérateurs indépendants et les libéraux, conscients des difficultés posées par ces transformations, ne les considèrent pas comme achevées. Ils préconisent d'ailleurs d'en poursuivre voire d'en accélérer l'avancement.

- Leurs détracteurs, citons, par exemple, Marcel BOITEUX, ancien président d'EDF, ont élaboré de nombreuses critiques, tant sur les fondements de la déréglementation, réputés selon eux méconnaitre les spécificités du produit électricité, que sur les performances techniques et économiques des secteurs déréglementés, que sur les risques de surexploitation de ressources (gaz, pétrole) émettrices de gaz à effet de serre ou source de risques liés au nucléaire.

À ce titre, signalons la position du parlementaire écologiste, François de RUGY, qui considère la libéralisation comme «une fuite en avant» dans un discours prononcé devant l'Assemblée nationale. En voici un extrait parlant :

« Il faudra bien, à un moment, s'interroger sur le dogme européen de la dérégulation. Je ne suis pas contre la concurrence... ...et je considère que les monopoles ont des effets pervers, mais cette fuite en avant est-elle bien dans l'intérêt du consommateur à long terme? C'est la question du long terme qu'il faut se poser, car sinon ce n'est pas la peine de faire un Grenelle de l'environnement. De même, je suis un fervent défenseur de l'Europe, mais je crois qu'avec cet entêtement dogmatique, on est en train de faire mourir à petit feu le projet européen. N'avez-vous pas entendu les Français en 2005?»

Depuis la fin des années 1980 et dans le courant des années 1990, dans le prolongement de l'Acte unique européen, la recherche systématique de l'intégration, à une maille européenne, du commerce de biens et services, a donné une ampleur sans précédent à ces recompositions. Une série de directives, et de lois nationales de transposition, visent explicitement, la création, sous une extension maximale, d'un marché de l'électricité, que les autorités bruxelloises souhaitent le plus concurrentiel possible.

Sa mise en place s'est accompagnée d'une recomposition sectorielle significative, notamment avec des scissions, fusions, filialisations et privatisation d'entreprises « historiques » du secteur.

Quels sont les effets de l'ouverture du marché de l'électricité?

Impact de la libéralisation :

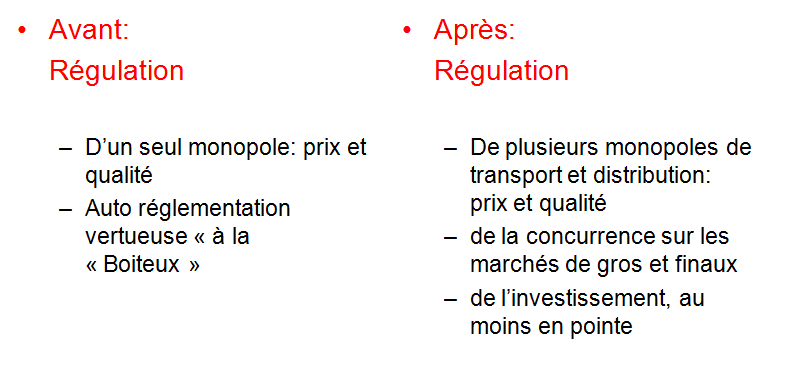

Exigence d'une régulation officielle, mais différente :

Quels sont les principes économiques sous-jacents?

Tout d'abord, commençons par détailler les caractéristiques très particulières du produit « électricité », car celles-ci conditionnent les rapports économiques qu'il est possible d'entretenir avec ce produit.

En un mot, l'électricité se stocke mal et uniquement indirectement et avec des pertes.

Quand un utilisateur demande un peu d'électricité quelque part, en allumant une lampe par exemple, il y a, quelque part un alternateur dans une centrale qui doit tourner un peu plus fort. Les grands réseaux (américains, chinois, européen, etc.) sont donc de plus en plus interconnectés. Un réseau est comparable à un grand fleuve, dont le niveau d'eau est constant, et doit le rester (par analogie, c'est la tension de 230 V à 50 Hz qui doit être constante chez chaque utilisateur (en pratique entre 220V et 240V). Si on prélève un litre dans cette grande rivière (consommateur), il est obligatoire, pour que le niveau reste constant que quelqu'un remette un litre quelque part dans la rivière (fournisseur d'énergie).

Un « gendarme » veille à ce que les quantités prélevées et retirées de la rivière soit toujours égales ; c'est le « responsable d'équilibre » du réseau.

Aux périodes de pointe de consommation, le responsable d'équilibre cherche des fournisseurs pour injecter l'électricité manquante. Il s'adresse d'abord aux centrales les meilleurs marchés (fuel, gaz, charbon), et s'il n'y a pas de capacité de production, le responsable d'équilibre doit payer le courant plus cher pour en trouver.

C'est pourquoi le prix de l'électricité varie énormément toutes les dix minutes sur le « marché spot » (marché à très court terme), surtout s'il y a des différences entre les prévisions de consommation et de production (programme) et la consommation réelle. L'irrégularité et la relative imprévisibilité de l'éolien et du solaire posent encore problème ; Par exemple la tempête qui a balayé l'Allemagne la nuit de Noël 2009 a permis à l'éolien allemand de produire plus de 100 000 MWh de 21h à 2h du matin, avec une capacité instantanée qui a même atteint 20 GW (80% du potentiel). Ce pic de production s'est traduit à la bourse de l'énergie de Leipzig (EEX) par une chute spectaculaire du prix de l'électricité vendue bien en dessous de son prix normal (avec une prime atteignant 13,9 ct €/kWh pour les acheteurs potentiels, et le cours du kWh a approché zéro une nouvelle fois le 29 décembre 2009.

En outre, si le prix de l'électricité est très volatil, sa fourniture est en général beaucoup plus chère que la reprise. C'est pourquoi il est primordial de prévoir sa consommation sur une zone de réglage (en principe réseau de transport) au plus près de la réalité pour optimiser ses achats d'énergie.

En résumé, la demande est très peu élastique au prix.

Bases de la théorie classique :

Un producteur est dit « preneur de prix » s'il ne peut, en modulant sa production, faire varier le prix de marché: il n'a pas de « pouvoir de marché ». Le producteur « preneur de prix » produit donc une quantité Q jusqu'au niveau de production qui égalise le prix de marché P et son coût marginal Cm (coût engendré par la production d'une unité supplémentaire), en effet, tant que Cm<P, produire une unité supplémentaire engendre une marge qui permet de couvrir, au moins en partie, les coûts de fonctionnement. Ainsi, un tel producteur offre sa production à son coût marginal.

Le consommateur rationnel achète tant que le prix de marché P est inférieur à « l'utilité » supplémentaire que lui procure la consommation d'une unité supplémentaire, son utilité marginale: Um. Il est donc disposé à acheter la quantité qui égalise P et Um

Questions soulevées alors par un marché compétitif :

- Comment sont couverts les coûts fixes du producteur marginal?

- Les coûts fixes des autres sont-ils entièrement couverts?

- Comment se place le prix par rapport au coût marginal de développement?

- Le prix de marché incite-t-il à investir dans le développement de nouvelles capacités?

Quelle est aujourd'hui la sitation sur le plan économique ?

Pour fonctionner au bénéfice des consommateurs, un système électrique libéralisé a besoin d'une réglementation:

- Multiforme

- Complexe

- Concernant tous les acteurs

Deux questions encore ouvertes:

- Comment assurer la sécurité de la fourniture par des mécanismes assurant que les investissements, en particulier en pointe, seront faits à temps?

- Comment contrôler l'exercice d'un pouvoir de marché?

Le processus de déréglementation a produit des résultats discutables (Source). Ses promoteurs, y voient des imperfections de jeunesse ou des raisons d'approfondir le processus. Ses détracteurs mettent en avant certains échecs importants comme la crise électrique en Californie, et l'affaire Enron, ainsi que les pannes géantes, notamment en 2003, qui ont affecté le Nord Est des USA, Londres, l'Italie.

L'impact sur les prix est très discuté. Certaines études concluent à un impact à la hausse. Ainsi selon la Federal Energy Regulatory Commission (FERC), régulateur fédéral américain, le processus en Nouvelle-Angleterre aurait conduit à une augmentation du coût annuel estimé à 3 milliards de dollars. Les partisans de la déréglementation insistent davantage sur les effets exogènes, comme la hausse des prix des combustibles, ou plus endogènes l'insuffisance supposée des interconnexions internationales en Europe, laissant subsister des écarts de prix entre pays, ou encore le pouvoir de marché des producteurs les plus gros.

En France, les prix de gros de l'électricité ont baissé en 2000-2001, dans un contexte de suréquipement en moyens de production puis fortement augmenté dans le contexte général de hausse des matières premières énergétiques. Ils sont aujourd'hui au-dessus des tarifs régulés. Certains consommateurs qui avaient dans un premier temps choisi d'exercer leur éligibilité ont d'ailleurs réclamé et obtenu en 2007 des clauses exceptionnelles permettant de revenir transitoirement dans une forme de tarif régulé, le TARTAM ou TArif Réglementé Transitoire d'Ajustement du Marché. ErDF décomptait en juin 2009 plus d'un million de changements de fournisseur d'électricité.

Après le renouvellement des concessions hydroélectriques, un projet de loi Nome (« Nouvelle organisation du marché de l'électricité ») (NomeFL) annoncé pour fin 2009 a été repoussé à après mars 2010, et soumis (le 19 janvier 2010) à une cinquantaine de grands énergéticiens, fédérations professionnelles, associations de consommateurs.... Il fait suite au rapport Champsaur(avril 2009) et vise à mettre la France en conformité avec les directives européennes pour développer de la concurrence en obligeant EDF à vendre une partie de la production (essentiellement nucléaire) française à ses concurrents « à des conditions représentatives des conditions économiques de production d'électricité par ses centrales », conditions évaluées par la Commission de régulation de l'énergie (CRE). Le coûts de rachat, la quantité d'électricité et la durée ou les étapes du dispositif devraient être discutés début 2010, alors qu'une forte rivalité oppose EDF et AREVA (devenu son principal fournisseur, mais dépendant d'EDF pour 80 % du chiffre d'affaires de l'usine de retraitement de la Hague), notamment sur la logistique de la livraison et du retraitement du combustibles nucléaire. Cette loi supprimera en 2015 les tarifs réglementés d'EDF pour les entreprises et mettra fin au TARTAM dès 2010, les ménages et petites entreprises ayant droit à un sursis.