|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

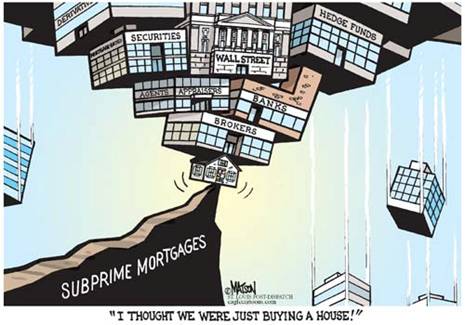

Crise immobilière |

La formation d’une bulle spéculative sur le marché immobilier

Les crédits immobiliers dits "subprimes"

désignent des prêts immobiliers dit

"à risque", car consentis à des ménages dont la solvabilité est

fragile et qui risquent par conséquent de ne pas rembourser. Pour

compenser le risque, ce prêt est accepté par la banque sous certaines

conditions : les taux sont plus élevés que ceux des prêts

« classiques », et

l’établissement de crédit prend une garantie hypothécaire sur la maison

financée par ce crédit.

Pour se refinancer, les banques revendent ensuite les prêts sur des

marchés dérivés. C'est le principe de la titrisation. Les prêts sont

découpés en titres, qui sont vendus comme on vend des actions ou des

obligations. Ces titres ont été achetés par différents acteurs

financiers, dont des fonds de placements, et d'autres banques à travers

le monde entier.

Pourquoi les banques ont-elles prêté à une population a priori risquée

sur le plan de la solvabilité? Parce que le prêt était garanti par la

maison achetée ou construite. Comme les prix de l'immobilier

augmentaient, ces prêts paraissaient sans risque. En effet, si les

emprunteurs ne pouvaient pas payer, les banques se remboursaient en

vendant la maison. De plus, l'augmentation des prix de l'immobilier

nourrissait le crédit à la consommation. On parle d'effet richesse:

l'augmentation de la valeur du patrimoine immobilier des ménages leur

donnait du pouvoir d'achat. Ainsi la hausse des prix s’autoalimentait,

et une bulle spéculative s’est rapidement formée dans le courant de

l’année 2007.

La crise des subprimes

|