|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Accords Bale II |

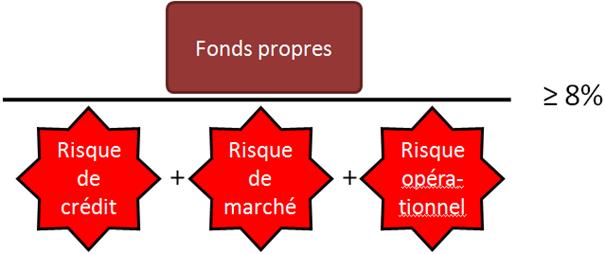

Premier pilier : exigences minimales de fonds

propres.

Second pilier : surveillance par les autorités

prudentielles

Le deuxième pilier

de la directive se fonde sur un ensemble de principes directeurs, qui

soulignent la nécessité pour les banques d’évaluer l’adéquation de leurs

fonds propres en regard de leurs risques globaux. Cette analyse englobe

donc les risques non couverts par le pilier 1 : risque de liquidité,

risque de concentration, risque de tension extrême par exemple. Les

banques doivent définir les moyens, qu’elles veulent mettre en œuvre

pour gérer ces autres risques, soit par des fonds propres

supplémentaires, soit par des provisions, soit par le contrôle interne

ou des techniques de couverture par des produits dérivés. Le deuxième pilier

confie aussi le soin aux autorités de contrôle d’examiner ces

évaluations des banques et d’entreprendre à temps toute action

correctrice appropriée. En particulier, pour faire face à un

retournement de conjoncture ou à un choc extérieur, les

banques

utilisant l’approche notation interne complexe du risque de crédit sont

tenues de procéder à des simulations de crise et à des tests de

scénarios extrêmes, suffisamment prudents pour estimer leur propre

capacité de robustesse. Si leur niveau de fonds propres paraît ne pas

constituer une protection adéquate, les autorités de contrôle peuvent

demander à ces banques de réduire leurs risques.

On voit alors, qu’il peut apparaître un écart entre le calcul par la banque de ses besoins en fonds propres au titre du capital économique et les exigences de capital réglementaire par les autorités de contrôle. Ce dédoublement de la notion de fonds propres s’explique par la différence entre les objectifs poursuivis par les banques et par les superviseurs : en effet, les banques cherchent à allouer le plus efficacement leurs fonds propres aux différents investissements accessibles, de manière à optimiser le couple rendement / risque de leur portefeuille global ; les superviseurs, de leur côté, ont une vue plus globale, orientée vers l’objectif de stabilité financière systémique. Les préoccupations s’inscrivant dans des registres différents, les banques peuvent être gênées par le souci de respecter deux normes de fonds propres à finalités différentes.

Troisième pilier : transparence et discipline de marché

Le troisième pilier

de Bâle II vise l’obligation pour la banque de fournir des informations

fiables et régulières sur sa situation et sur les opérations qu’elle

effectue. En outre, ces informations doivent être comparables avec

d’autres sociétés. Le

Comité de Bâle et

la Commission Européenne ont cherché à favoriser la discipline de marché

en élaborant un ensemble d’exigences de publication d’informations

permettant aux acteurs du marché d’évaluer dans la transparence, les

principales données relatives au profil de risque d’une banque et à son

niveau de capitalisation. Parmi ces données, figurent des informations

relatives au contrôle interne mis en oeuvre par les banques, tant pour

le risque de crédit, que pour le risque de marché et le risque

opérationnel. La communication financière est donc l’instrument

privilégié de la discipline de marché. Un autre élément est la nécessité

pour le dispositif de publication d’information de s’aligner sur les

normes comptables nationales. Étant donné leur diversité, un effort

d’harmonisation internationale est engagé par l’IASB-International

Accounting Standards Board (le Conseil international des normes

comptables), et les recommandations du Comité de Bâle visent à

s’articuler avec cette démarche. Les International accounting

standards sont des normes de qualité comptable qui ne sont pas

conçues a priori pour satisfaire des exigences prudentielles.

Adoptées par la Commission européenne en 2003, les normes concernant les

banques, l’IAS 32 et l’IAS 39 relatives aux instruments financiers,

s’appliquent depuis 2005.

Tour de la BRI qui héberge le comité de Bâle |