|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Les normes prudentielles engendrent-elles une forte procyclicité ? |

|

La question de la procyclicité est l’une des

premières critiques qui est formulée à l’encontre des normes

prudentielles. Il est intéressant de noter avant toutes explications,

que cette critique a également été utilisée à l’encontre les

normes comptables, mais pour

d’autres raisons relativement distinctes. Les normes prudentielles sont procycliques

En ce qui concerne les normes prudentielles, le

caractère procyclique de la régulation en place se retrouve dans la

manière de déterminer les fonds propres à immobiliser pour les

banques.

C’est cette méthode qui entraîne cet effet d’amplification du cycle. Les fonds propres nécessaires sont calculés à partir

du ratio suivant : Le premier pilier de Bâle II impose donc que le

rapport des fonds propres sur la somme des risques soit supérieur à 8%. En période de difficulté économique et financière, le

numérateur diminue logiquement du fait des provisions à constituer. Toutefois le dénominateur augmente en parallèle. En effet, les risques de crédit

sont calculés en fonction de différents paramètres dont

PD

(Probabilité de défaut de la contrepartie),

LGD (Taux de perte en cas de défaut

sur la ligne de crédit).

Logiquement, les risques de crédit augmentent si la probabilité

de défaut augmente ainsi que

le taux de perte. Or la probabilité de défaut et

le taux de perte en cas

de défaut s’accroissent irrémédiablement en période de difficultés

économiques. Cette dégradation globale du portefeuille génère donc un

volume de risques pondérés de crédit plus important. De même, les risques de marché sont calculés en

fonction de paramètres comme la VaR (Value at Risk). En période de

crise, la dégradation des marchés et l’augmentation de la volatilité qui

en résulte génèrent un montant de risques pondérés plus important. En période difficile, les risques de crédit et de

marché s’accroissent, augmentant d’autant le dénominateur du ratio

règlementaire de fonds propres. En résumé, avec la définition du ratio de solvabilité

de Bâle II, une période de difficulté financière et économique

s’accompagne d’une baisse du numérateur ainsi que d’une augmentation du

dénominateur. Ce double effet a pour conséquences d’abaisser le ratio de

solvabilité, en particulier en dessous de la barre des 8%

réglementaires. Néanmoins, cette procyclicité semble inhérente à tout

ratio de solvabilité. Ainsi plusieurs études ont été menées par des

économistes, afin d’établir dans quelle mesure une réglementation

générait effectivement une procyclicité. Ainsi une étude menée par des

économistes et financiers, respectivement de Cambridge et de

l’Université de Chicago, compare trois méthodes pour calculer les poids

correspondant au risque de crédit sur un portefeuille bancaire et

concluent que ces trois méthodes conduisent à une certaine procyclicité.

Ce qui crée aujourd’hui controverse est que la méthode employée dans le

ratio Bâle II semble être celle qui amplifie le plus le cycle. C’est ce que souligne également pour les risques de

marché, Laurence Scialom, professeur d’économie à l’université Paris

Ouest Nanterre La Défense qui écrit : « Ainsi, les modèles VaR (value at risk)

utilisés par les banques pour déterminer leur capital réglementaire sont

basés sur une conception du risque conçue comme un jeu contre la nature.

C’est à dire que chaque banque suppose être dans un environnement où le

risque provient de facteurs exogènes et non des interactions entre les

actions des acteurs du marché. […] Pour bien comprendre : le modèle utilisé ressemble à

celui de la météo où le climat n’est pas affecté par les prédictions des

météorologues et par les actions que suscitent ces prédictions. En clair

s’il est prévu qu’il pleuve, le fait qu’une bonne part des agents

informés prenne un parapluie ne va pas faire pleuvoir ! Le problème est que le climat de la finance n’est pas

assimilable au climat dans la mesure où en période de stress financier

le risque n’est plus exogène, il devient endogène : il résulte des

répercussions croisées des actions de chaque participant. Si l’on

continue à tirer la métaphore : le fait que tout le monde ouvre un

parapluie va précipiter la pluie ! En d’autres termes, les variations de

prix d’actifs sont amplifiées par les actions des participants au marché

qui elles-mêmes sont dictées d’une part par l’affaiblissement de la

confiance qui affecte collectivement les acteurs du marché et d’autre

part par les méthodes mêmes de couverture des risques dictées par la

VaR. » Procyclicité – Contracyclicité - Fonds propres économiques

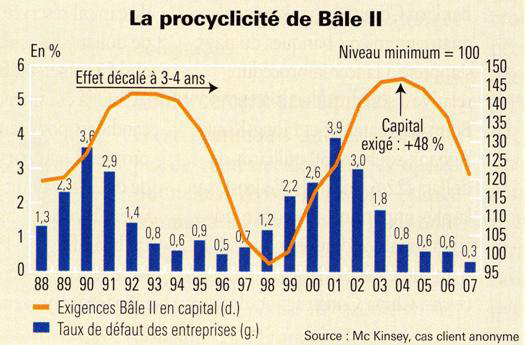

Toutefois, le débat sur la cyclicité du ratio Bâle 2 ne s’arrête pas à

la procyclité. Une étude en remontant

le temps réalisée par le Cabinet McKinsey et tirée de l’Agéfi

montre que la réglementation aujourd’hui en vigueur testée depuis 1988

crée en plus un décalage dans le temps entre les exigences de fonds

propres demandée par la théorie de Bâle II et les défauts d’entreprise

constatés dans la réalité :

Le cycle des exigences de fonds propres apparait en

décalage avec celui de l’économie. Les exigences de fonds propres

consécutives à la crise s’accroissent fortement et peuvent constituer un

frein aux banques pour financer la relance de l’économie à la sortie de

crise. Conscient de cela, les régulateurs ont prévu de créer

à coté du pilier 1, un pilier 2 sensé créer un matelas de fonds propres

pour amortir l’effet des crises.

Ce principe est illustré par un document de la

Banque de France :

Ainsi au montant calculé pour vérifier les exigences

du pilier 1 (courbe en pointillés), s’ajoute un montant de fonds propres

nécessaires pour « passer » les crises économiques (principe du capital

économique) qui fait l’objet d’une décision des autorités bancaires,

pour constituer le ratio cible que doit vérifier l’établissement de

crédit (courbe rose). L’établissement, pour exercer son activité, doit

présenter au total des fonds propres supérieurs (courbe verte). Il est

alors sensé de permettre à l’établissement d’absorber les crises Jean-Charles Rochet, professeur d’économie à la

Toulouse School of Economics qui s’est longuement penché sur la

réglementation bancaire conclut : « Même si les exigences en capital contenues dans Bâle

II sont indéniablement procycliques, il n’est pas certain qu’elles

accentueront sensiblement les fluctuations du volume de crédit accordé

par les banques, dans la mesure où les banques elles-mêmes ont intérêt à

ajuster leur capital économique pour amortir ces fluctuations.» Ce

principe d’amortisseur du pilier 2 s’est avéré cependant très théorique

et les effets de la crise ont fortement dégradé les fonds propres de

banques bien au-delà de ce qui était anticipé. Il est vrai que la

fixation du montant de fonds propres liés au pilier 2 ne repose pas

aujourd’hui sur des éléments totalement objectifs (est-il d’ailleurs

possible de prévoir l’ampleur des crises) et fixer un montant trop

conséquent de fonds propres pour amortir la procyclicité des exigences

de fonds propres liés au pilier 1, et des lors renforcer la sécurité du

système, reviendrait à demander aux établissements financiers

d’immobiliser un montant de fonds propre très conséquent obérant

fortement leur capacité à prêter à l’économie. |