|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

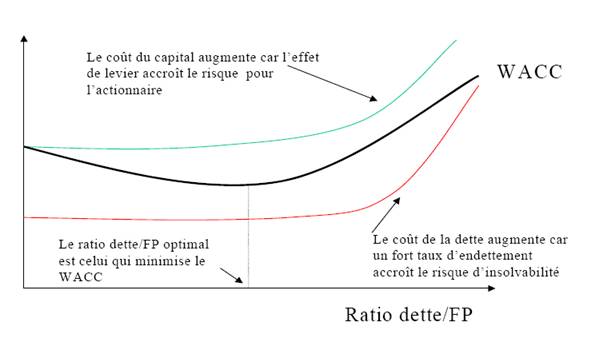

Effet de levier |

|

Le recours massif des établissements financiers à

l’effet de levier de la dette est aujourd’hui reconnu comme une des

causes de la crise financière. Et il s’avère que les normes

prudentielles n’ont pas permis de limiter ce recours excessif à

l’endettement. En effet, la

recherche par les établissements de crédit d’une plus grande rentabilité

pour leur actionnaire les ont conduit à emprunter de façon importante

sur les marchés. Cette pratique, parfois caricaturée sous l'appellation

de « capitalisme sans capital », conduit à privilégier le financement

par la dette des opérations financières. Pour expliquer cette optimisation

de la rentabilité des fonds propres,

quitte à la simplifier outrancièrement, on peut dire que le même

bénéfice (en réalité amputé des frais financiers dus à la dette

supplémentaire), rapporté à moins de capitaux propres, augmente, voire

double, la rentabilité de ceux utilisés. C'est l'« effet de levier

financier ». On peut le définir par la proportion dette / fonds propres.  Cette recherche de la rentabilité par un accroissement

de la dette, conjuguée à une liquidité très importante sur les marchés,

a fait oublier aux acteurs, que l’accroissement de l’effet de levier

augmentait de façon importante le risque d’insolvabilité en cas de

retournement de marché, ce qui s’est déroulé, alors que les ratios

prudentiels ne détectaient rien. C’est ce phénomène qu’explique Michel

Aglietta, dans

Crise : « Ce risque

[de crédit], pourtant

très

réel, n’apparaît nullement dans les variables que l’on mesure selon des

règles comptables considérées comme les bonnes normes. Comme les risques

sont cachés, on franchit sans s’en rendre compte le seuil du coussin de

liquidités qui devraient garantir une stabilité et une sécurité

financières. Au fur et à mesure que les banques d’investissement

cherchent à prêter de l’argent aux investisseurs qui veulent acquérir

des actifs, elles réduisent la proportion de leur capital au passif.

[...] Dans une période dite d’expansion, les banques ont ainsi tout

intérêt à prêter beaucoup, et donc à s’endetter beaucoup. Ainsi, le

levier de crédit conduit-il à tous les excès sans que personne ne

perçoive le danger de l’emballement. Le levier de crédit a permis de

nourrir une dynamique d’achat et donc une hausse des actifs, notamment

des actifs immobiliers, sur une durée sans précédent et tout à fait

insolite. On a pu le constater, si le levier de crédit a pu jouer un

rôle accélérateur comme il ne l’avait jamais fait auparavant, c’est en

raison des développements étonnants de l’ingénierie financière. […]

Elles ont fabriqué un cocktail explosif en réunissant dans un même

modèle trois éléments sophistiqués. » Ces trois éléments, exposés plus loin, sont les normes

comptables, les normes prudentielles et les produits dérivés appliqués

au crédit, ces dernièrs (ou CDS) ne nous intéressant pas dans ce

développement.

La

caractéristique de cette crise repose donc, selon Aglietta, sur les

excès de l’ingénierie financière et la confiance accordée aux modèles

mathématiques de suivi des risques : la valorisation au prix de marché,

qui lient la valeur des actifs à la tyrannie du court terme ; les CDS

(dérivés de crédit) qui couvrent les risques bilanciels, libère du

capital économique, permet la distribution de nouveaux prêts et accroit

ainsi considérablement l’effet de levier des banques ; l’utilisation

d’un modèle de valorisation des risques ; le recours à des agences de

notation de crédit, juges et parties, distributrices de notes

d’investissement ; et cerise sur le gâteau, le recours à des agences de

rehaussement de crédit, proposant d’assurer le risque de la variation

dans le temps des crédits assurés, et assure ainsi le fondement aux

excès d’opérations de titrisation.

Les normes, et plus généralement les pratiques en

vigueur, sont ici accusées d’avoir été complètement contre productives.

En effet, la raison d’être de ces normes était de favoriser la

transparence, or c’est tout le contraire qui s’est produit dans la

mesure où elles ont permis la création de ce « cocktail explosif »

qu’évoque Michel Aglietta. Cependant, personne ne se rendait vraiment

compte du danger bien réel de ces mélanges malgré la présence de normes

sensées les analyser précisément. Dès lors,

l’effet de levier de l’endettement a été possible conduisant les banques

aux difficultés que l’on connait. C’est pourquoi les

autorités

américaines envisagent de mettre en œuvre un

ratio spécifique tendant à limiter l’effet de levier possible pour les

établissements financiers. |