On parle parfois du CDS comme d’un canari dans la mine de charbon. En tant qu’indicateur de la qualité du crédit il serait alors un bon indicateur d’éventuels défauts futurs.

Cependant, le calcul de la probabilité de défaut à partir de la prime du CDS qui lui est associé n’est pas exempt de défaut et impose de relativiser les conclusions qu’on peut en tirer.

Une limite de cette approche tient au fait que le calcul de ces probabilités se fait dans l’hypothèse d’un univers neutre au risque alors que dans les faits les agents sont adverses au risque et exigent donc une prime liée au risque de défaut. La probabilité de défaut calculée à partir des CDS est donc dans e cas surestimée et ce biais est apparemment difficile à corrigé du fait de l’intervention de nombreux paramètres et de nombreuses hypothèses.

Comme on l’a vu, le vendeur de protection n’est a priori pas non plus à l’abri du risque de contrepartie et peut également faire défaut au moment d’honorer son contrat. Ceci conduit les agents à exiger une prime liée à ce risque de contrepartie qui tend à diminuer le prix du contrat. Cette prime sera d’autant plus élevée que l’entité de référence et le vendeur de protection ont des risques de défauts corrélés. Ceci biaise donc à la baisse le risque de défaut d’une entité. Prenons par exemple un CDS sur une banque A vendu par une banque B. Si les activités de B sont très corrélées à celle de A au sens du risque de contrepartie, l’acheteur de CDS va, pour résumer, demander à B de baisser son prix ce qui conduit, dans le cas d’une interprétation de la prime comme risque de crédit, à une sous évaluation du risque sur la banque A. Le biais sera d’autant plus important que la banque B présente un risque de défaut élevé (lié à ses activités dans leur ensemble et pas seulement celles sur A).

On peut également ajouter à cela la présence possible d’une prime de liquidité qui sera d’autant plus forte que le titre est peu échangé. En effet, si je ne peux que très difficilement revendre mes titres en cas d’événement de crédit je vais exiger en tant qu’acheteur, si le mode de dénouement est choisi en cash, une baisse de la prime. Idem pour le vendeur de protection qui peut exiger une hausse de la prime dans le cas où le mode de dénouement choisi est la livraison des titres. On voit donc que s’ajoutent en plus la liquidité des titres sous jacents et le mode de dénouement du contrat. On comprend mieux dès lors que l’interprétation de probabilités de défaut calculées à partir de primes de CDS est plus que délicate.

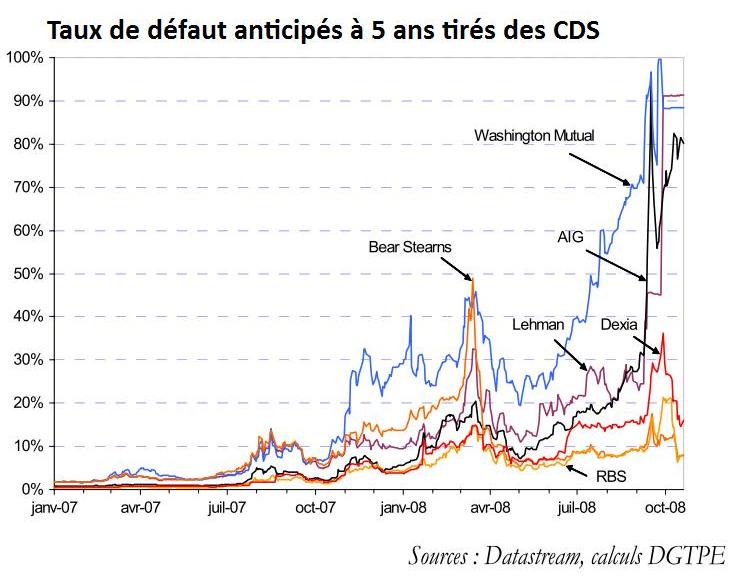

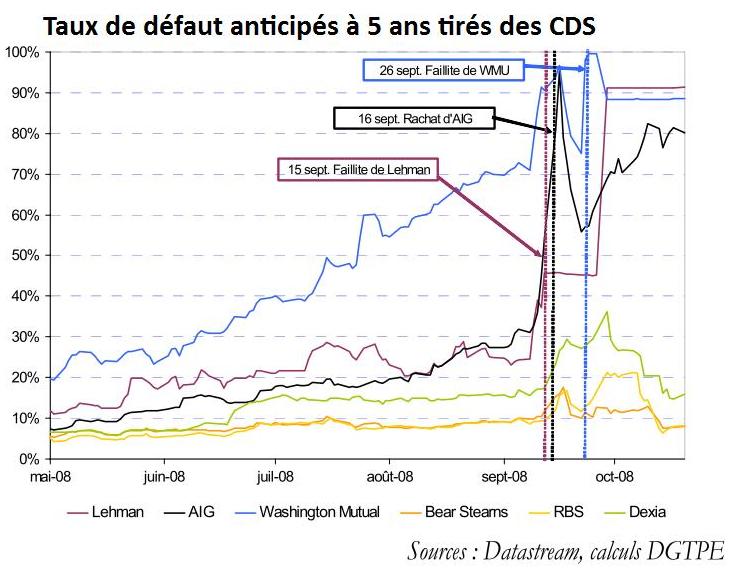

Les CDS ne seraient pas alors le fameux canari dans la mine ? Nous n’irons pas jusque là. Une lettre de la Direction Générale du Trésor de février 2009 signale que « les taux de défaut anticipés permettent néanmoins d’observer des périodes de fortes craintes sur la solvabilité des banques. Cela a notamment été le cas pour BearStearns (rachetée dans l’urgence en mars 2008),Lehman Brothers (mis en faillite le 15 septembre 2008)ou AIG (racheté le 16 septembre 2008). Le cas de Washington Mutual est particulièrement illustratif de l’intérêt des CDS pour évaluer les anticipations : les taux de défaut anticipés ont augmenté fortement dès le mois de décembre 2007, soit plus de 9 mois avant sa faillite, pour atteindre plus de 40 % fin janvier. Les probabilités de défaut estimées à partir des CDS peuvent donc constituer un indicateur avancé des faillites des entreprises concernées. » . Ceci s’observe bien sur les deux graphiques ci-dessous tirés de cette lettre de la DGT où on y voit les taux de défaut anticipés à 5 ans tirés des prines des CDS associés aux entités (remarque : le second est un agrandissement sur la seconde moitié de 2008 où les faillites sont mises en évidence). Il faut toutefois retenir que ces probabilités de défaut ne contiennent pas nécessairement d’informations sur les défauts futurs ou sur le risque de défaut de l’entité de référence, mais indiquent simplement un consensus du marché relatif à la prime de protection contre le défaut à différentes échéances.

Par ailleurs, les indicateurs que fournissent ce marché ne permettent pas de prendre en compte le risque systémique de l’entité du fait que le manque de transparence rend difficile l’évaluation de l’importance des expositions prises. Ainsi, les indicateurs de marché n’ont pas permis de signaler le risque systémique posé par AIG, tout simplement parce que les participants de marché ne connaissaient pas l’importance des expositions prises par la compagnie.