La nouvelle exigence de stabilité financière sur un marché des CDS caractérisé par une très forte concentration et corrélation entre ses membres a poussé les autorités régulatrices à implanter des structures déjà existantes sur d’autres marchés que sont les chambres de compensation (appelées aussi contreparties centrales et abrégées CCP). Ces contreparties centrales sont au cœur du dispositif actuellement développé. Leur développement sur le marché des CDS est systématiquement cité dans tous les articles appartenant à la littérature traitant du sujet.

1. Principe de fonctionnement

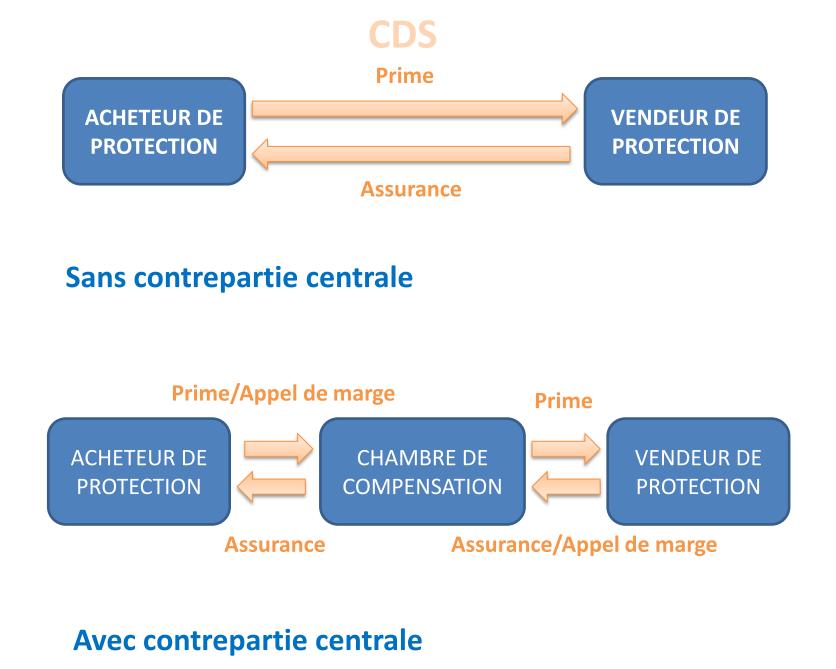

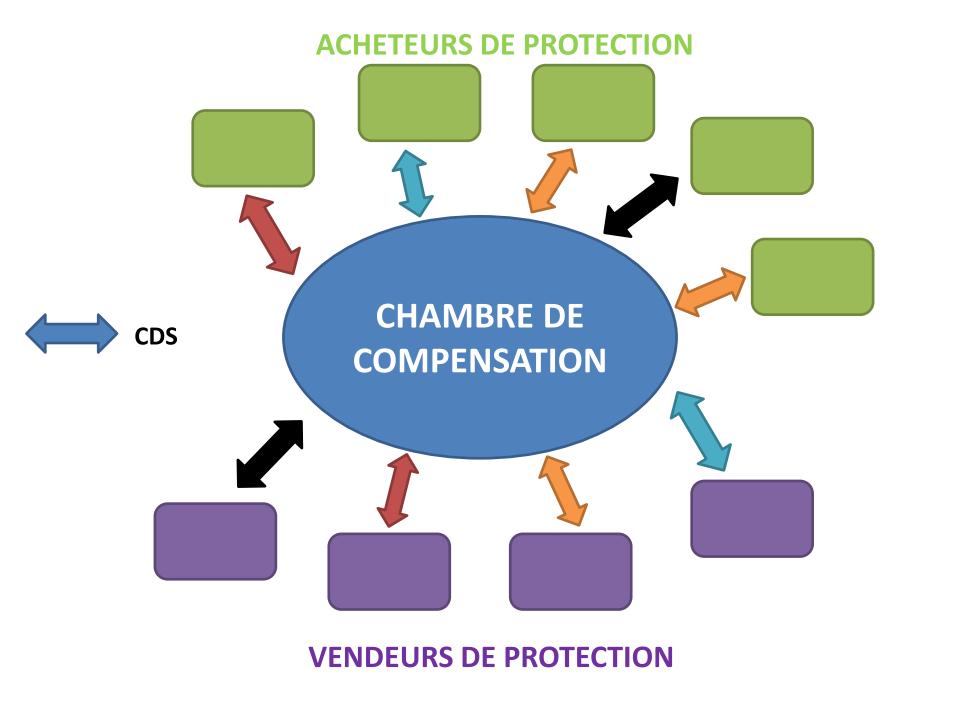

Une transaction ordinaire implique seulement deux contreparties : l’acheteur et le vendeur de protection. Le principe de la contrepartie centrale consiste à intercaler une nouvelle entité entre les deux : c’est la chambre de compensation.

Son rôle est avant tout de mutualiser les risques de ses participants. Idéalement, elle rassemble l’ensemble des vendeurs (et de leur acheteurs). La chambre impose notamment aux vendeurs de constituer une marge en fonction de l’appréciation ou de la dépréciation de leur propre risque de contrepartie et du risque des contrats qu’ils possèdent. Cette marge est ajustée quotidiennement au moyen d’appels de marge sous la forme de collatéral. En d’autres termes, plus un vendeur présente un risque plus on lui demandera de mettre de l’argent en gage. La mutualisation permet de rendre ces appels de marges plus supportables que dans de simples transactions collatéralisées.

Son action s’avère déterminante en cas de défaillance de l’un de ses membres, dans la mesure où la chambre se substitue au défaillant pour assurer le respect de ses obligations vis-à-vis des contreparties concernées. En d’autres termes, si un vendeur venait à faire faillite, la chambre de compensation prendrait le relais en honorant les engagements de l’entité défaillante. Pour ce faire, la CCP serait ainsi conduite à assurer le maintien du paiement des primes au vendeur de protection et le maintien de la protection de l’acheteur contre le risque de crédit sous-jacent au contrat jusqu’à la liquidation de la position par la CCP.

L’avantage de telles contreparties centrales est qu’elles isolent chaque participant du risque de défaut des autres. Les participants apportent du collatéral auprès de la contrepartie centrale et sont soumis à des appels de marge quotidiens. Cela permet de réduire les pertes en cas de défaut et d’atténuer le risque de contrepartie.

2. Gestion du risque

Une chambre de compensation n’est pas une bourse : les prix restent négociés de gré à gré. Toutefois, afin de permettre l’identification des positions et le calcul des marges, les participants sont tenus d’afficher les cotations de tous les instruments compensés, ce qui entraîne un certain niveau de transparence des prix.

La gestion du risque au niveau de ces contreparties centrales se fait à plusieurs niveaux :

- Exigences imposées aux membres notamment en fonds propres.

- Des exigences de marges individuelles sont utilisées pour absorber les pertes à court termes et les premières pertes en cas de défaut d’un des membres de la chambre. Ces niveaux de marge sont ajustés quotidiennement grâce à des appels de marge.

- Existence d’un fond de garantie permettant de couvrir les pertes importantes non couvertes par la marge. Ces pertes extrêmes se produisent généralement en cas de défaut d’un membre de la chambre et résultent du coût de liquidation de sa position. La contribution des membres à ce fond est fonction de l’exposition de leurs positions. Par la mutualisation des risques extrêmes, le fonds de garantie participe à la stabilité globale de la chambre de compensation et réduit le risque systémique en immunisant chacun des membres contre le défaut des autres.

Les nombreux détails relatifs au fonctionnement de ces chambres font cependant encore débat, la question étant complexe elle ne manque pas d’alimenter un débat aussi jeune que riche. On recommande tout de même que les chambres aient les mêmes exigences auprès de leurs membres afin d’éviter la concentration des risques au sein de celles où elles sont les plus faibles.

3. Limites

Cependant ces chambres exigent une certaine standardisation des contrats ce qui n’est pas encore le cas de toutes les catégories de CDS (elles ne s’appliqueraient pour l’instant qu’aux indices de CDS et aux CDS single names). Tous les contrats ne sont donc pas éligibles à la compensation centrale. Une proportion importante du marché est constituée de contrats de CDS sur mesure, dont le niveau de standardisation et de liquidité est insuffisant pour ce mode de compensation. De plus pour avoir une incidence notable sur la stabilité du marché il est nécessaire qu’une part importante de ces contrats standardisés soit traitée par la chambre. Les mesures incitant à l’utilisation de ces chambres n’ont d’ailleurs pas encore été définitivement choisies et chaque chercheur y va de sa suggestion. Sont systématiquement citées dans les querelles d’experts : les méthodes de calcul pour les appels de marges (pour une bonne gestion du risque de contrepartie) ainsi que les stress test à mener (pour une évaluation pertinente de la solidité de ces structures).